COLUMN

「103万円の壁」が160万円に引き上げられるという報道をきっかけに、年収の壁への関心がより高まっています。

今回の法改正は、パート・アルバイト従業員の働き方や、企業の年末調整実務にも影響する重要な内容です。

この記事では、次の点を社労士の視点でわかりやすく解説します。

2025年度の法改正による影響

所得税・社会保険で異なる「扶養の壁」の種類

給与計算担当者が行うべき対応と注意点

法改正情報を押さえておきたい実務担当者や、扶養の年収要件を整理したい方はぜひご覧ください。

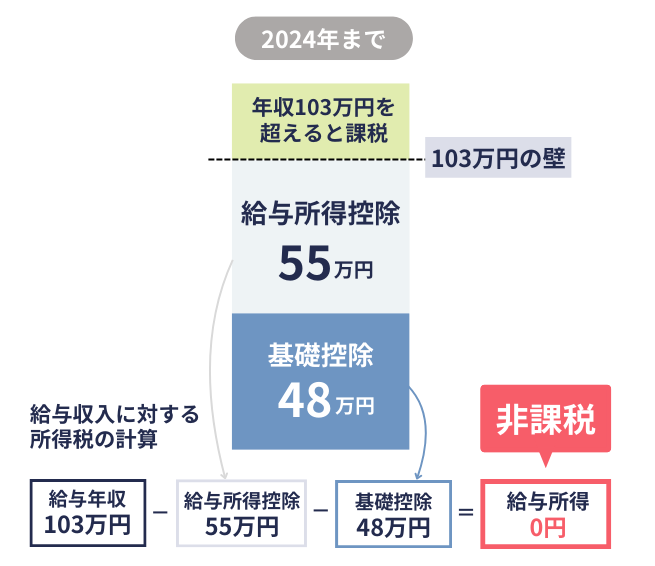

※103万円の壁は2024年までの内容です。

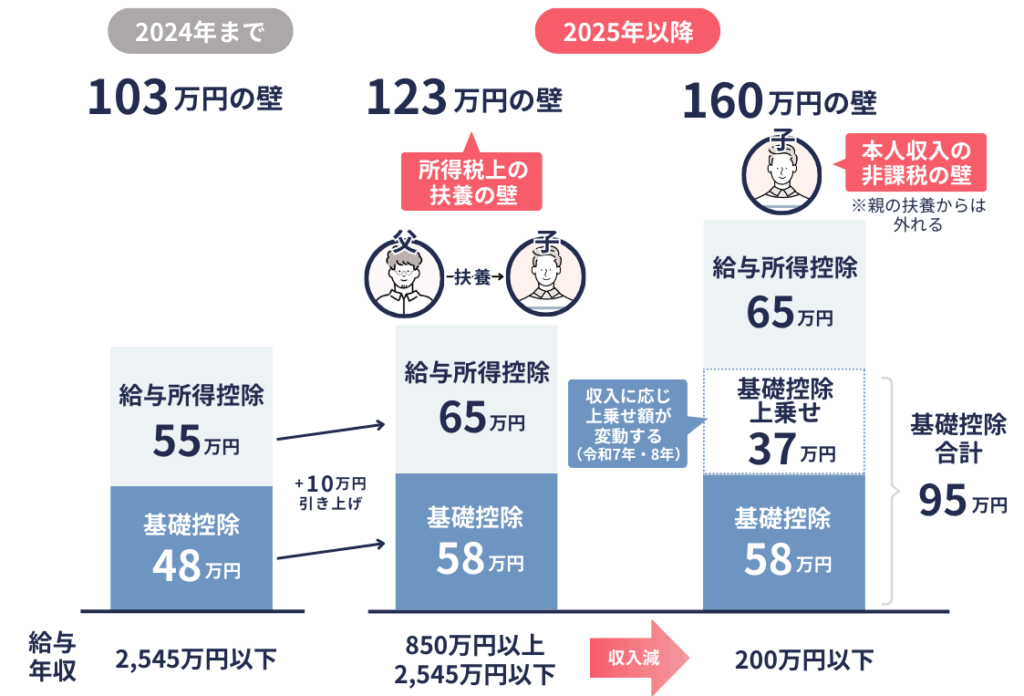

「103万円の壁」とは、給与収入が年収103万円を超えると、所得税が課されるようになる基準のことを指します。

給与所得者には、「給与所得控除」(年収162万5千円以下の場合は55万円)と「基礎控除」(48万円)が適用されます。これらを合計した103万円までは、課税所得がゼロとなり、所得税が発生しません。

反対に、年収が103万円を超えると、その超えた部分に対して所得税が発生します。

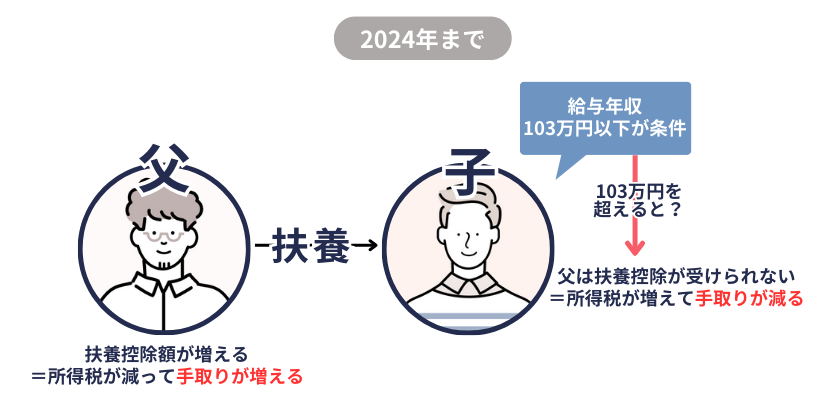

この103万円というラインは、本人の課税だけでなく、家族の扶養控除にも大きく関わってきます。次の4つを満たすことで、所得税上の扶養親族に該当します。

配偶者以外の親族であること

納税者と生計を一にしていること

年間の合計所得金額が48万円以下(給与収入のみは103万円以下)であること

青色申告専従者として年間一度も給与の支払いを受けていないこと

国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

つまり、「給与収入103万円」から「給与所得控除55万円」を差し引いた「所得48万円」が所得税上の扶養に入れる収入のボーダーラインとなります。

たとえば、大学生だった子の就職により親の扶養から外れた年度は、親の手取りが何万円も減ったというケースも少なくありません。

今まで子の扶養控除として受けていた「63万円」の控除が反映されなくなり、結果として手取り額が減ってしまうという仕組みです。

所得税がかからないラインとして長年意識されてきた「103万円の壁」は、パートやアルバイトとして働く人々にとって大きな制限となっていました。

とくに主婦や学生など、扶養の範囲内で働く層にとって、「稼ぎすぎると損をする」という意識が就労時間の抑制につながる一因でした。

その結果、現場では人手不足が慢性化し、制度の見直しが求められてきた経緯があります。

くわえて、近年は物価上昇や最低賃金の引き上げにより、以前より早く103万円に達してしまうケースが増え、「扶養から外れるから働けない」という制約が、より深刻な課題となっていました。

こうした背景をふまえて、政府は就労意欲の維持と現在の国内経済に対応した制度の見直しを目的に、控除額の引き上げや新たな制度の導入を決定しました。

103万円の壁の見直しは、2025年3月4日の衆議院本会議にて「160万円の壁」へと引き上げられる法案が可決されました。

ここでは、改正内容と適用時期について解説します。

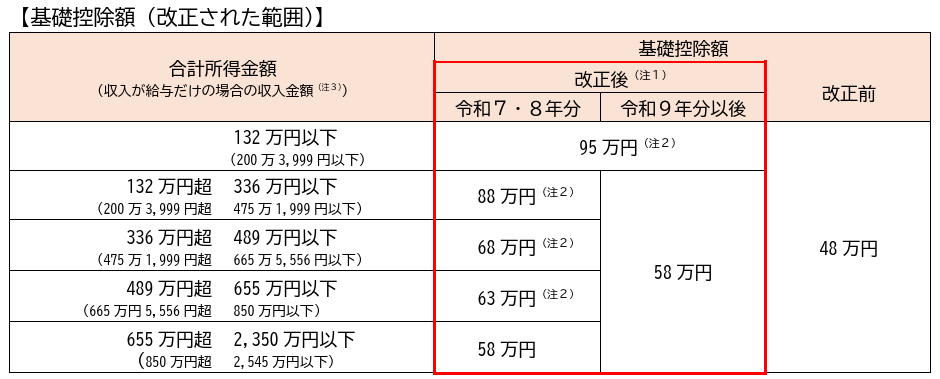

所得税を計算するうえで基本となる「基礎控除」は、合計所得が2,350万円以下のすべての納税者に対して適用される控除です。

「働き控え」解消策として、基礎控除は48万円から58万円へと引き上げられ、さらに年収などに応じて最大95万円まで控除が拡大されました。

とくに、年収200万円以下や201万円超〜850万円以下の低〜中所得者層を中心に、所得税の負担軽減が図られています。

国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

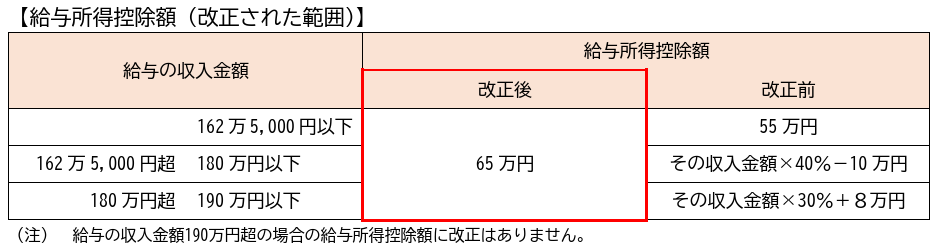

くわえて、給与所得者に適用される「給与所得控除」も、従来の55万円から65万円へと拡大されました。

国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

なお、注目されている「160万円の壁」とは、給与年収200万円以下の層を対象に、一定の条件を満たせば非課税となる新たな基準です。

先述のとおり、基礎控除58万円にくわえて「37万円」が上乗せされるため、「合計基礎控除95万円」と「給与所得控除65万円」の合計である年収160万円以下は所得税が発生しません。

改正前

(給与年収)103万円−(給与所得控除)55万円−(基礎控除)48万円=(給与所得)0円

改正後

(給与年収)123万円−(給与所得控除)65万円−(基礎控除)58万円=(給与所得)0円

~

(給与年収)160万円−(給与所得控除)65万円−(基礎控除)95万円=(給与所得)0円

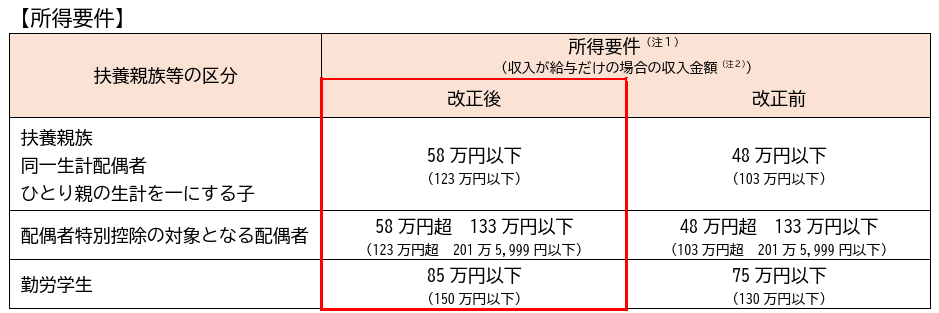

この法改正に伴い、所得税扶養の所得要件も引き上がりました。

国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

所得税上の扶養のボーダーラインは、次のとおりです。

改正前

(給与収入)103万円−(給与所得控除)55万円=(所得)48万円以下

改正後

(給与収入)123万円−(給与所得控除)65万円=(所得)58万円以下

つまり、「160万円の壁」というのは、パートやアルバイトで働く人の所得税がかからない非課税の壁であり、所得税上の扶養に入る人は「123万円の壁」を意識する必要があります。

さらに、給与所得控除の改正によって、住民税の壁も見直されます。

従来の住民税は「100万円の壁」とされていましたが、給与所得控除の引き上げに伴い、110万円までは住民税がかからなくなりました。

改正前

(住民税控除)45万円+(給与所得控除)55万円=(所得)100万円

改正後

(住民税控除)45万円+(給与所得控除)65万円=(所得)110万円

今回の見直しにより、扶養内で働く人が年末にシフトを調整する必要が減り、事業者側にとっても安定した人手の確保につながることが期待されます。

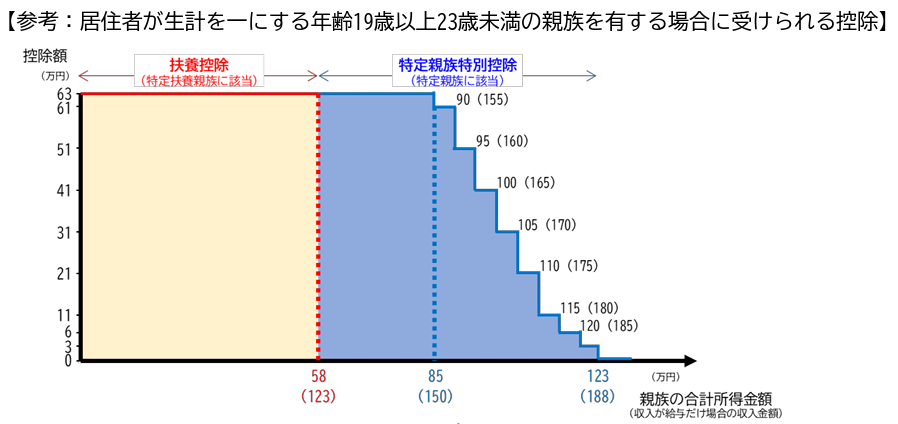

もう1つの「働き控え」解消策として、大学生年代の19歳以上23歳未満を対象に、「特定親族特別控除」が新たに設けられました。

国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

従来、親が扶養控除(63万円)を受けるためには、子の年収が103万円以下である必要がありました。

今回の改正では、基礎控除と給与所得控除の拡大により、所得税上の扶養のボーダーラインが年収123万円に引き上げられています。しかし、扶養控除の基準が見直されないままでは、19歳以上23歳未満の就労時間は増えにくく、人手不足の解消にはつながらない懸念がありました。

この問題を解決するために新設されたのが「特定親族特別控除」です。

改正により、19歳以上23歳未満の子がいる場合は、年収が123万円を超えても、150万円までは親が特定親族特別控除(63万円)を満額受けることができるようになりました。

さらに年収188万円までは段階的に控除額が設定され、150万円超からは徐々に控除額が減額されます。188万円を超えると対象外となる仕組みです。このように、従来の103万円からは大きく要件が緩和されました。

国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

この特定親族特別控除を受けるためには、2025年の年末調整で申告書の提出が必要となります。

申告書については、後ほど解説します。

今回の法改正により、所得税がかからないラインは年収160万円まで引き上げられましたが、「いつから適用されるのか?」と気になる方も多いのではないでしょうか。

この改正は、2025年1月1日から12月31日までの所得に対して適用されます。つまり、2025年中に得た収入は、12月に行われる「年末調整」で新しい控除額が反映される仕組みです。

2025年に入りすでに扶養内で働いている親族がいても、年末調整の段階で対応するため、今すぐの特別な手続きは必要ありません。

前述のとおり、「160万円の壁」というのは、パートやアルバイトで働く人の所得税がかからない非課税の壁のため、所得税上の扶養は「123万円の壁」がポイントです。

扶養親族がいる従業員へ向けて、103万円から123万円へ変更された案内ができるよう準備しておきましょう。

所得税の非課税枠や扶養の基準が見直されたことで、「これまでより多く働けるのでは?」という印象を抱く方も少なくありません。

ただし、気をつけたいのが、今回の見直しはあくまで「所得税」に関するものであり、「社会保険の扶養」とは別の制度であるという点です。

所得税と社会保険では扶養の条件が異なるため、同じ「扶養内」で働いていても、年収次第で社会保険の扶養から外れてしまう可能性があります。

ここでは、社会保険の扶養に関する「106万円の壁」と「130万円の壁」について解説します。

「106万円の壁」は、社会保険(健康保険・厚生年金)の加入義務が発生する給与年収のボーダーラインです。

次の要件をすべて満たすと、扶養から外れ、勤務先の社会保険に加入義務が発生します。

週の労働時間が20時間以上

月収が8万8千円以上(=年収換算で約106万円)

雇用期間が2カ月を超える見込み

学生ではない

この基準は、現時点(2025年)で社会保険の「被保険者数51人以上の企業」で働くパートやアルバイトに適用されるため、中小零細企業・個人経営の店舗など小規模事業所では対象外となる場合もあります。

社会保険の扶養から外れて自身で保険料を支払うようになると、手取りが減ってしまい「働き損」と呼ばれる状態におちいる可能性があります。

106万円の基準も含めて、就業時間や給与の調整を検討することが、手取りを減らさずに働くうえで重要なポイントです。

なお、106万円の壁は2026年10月を目途に撤廃され、企業規模要件は2035年10月までに段階的に撤廃される予定です。

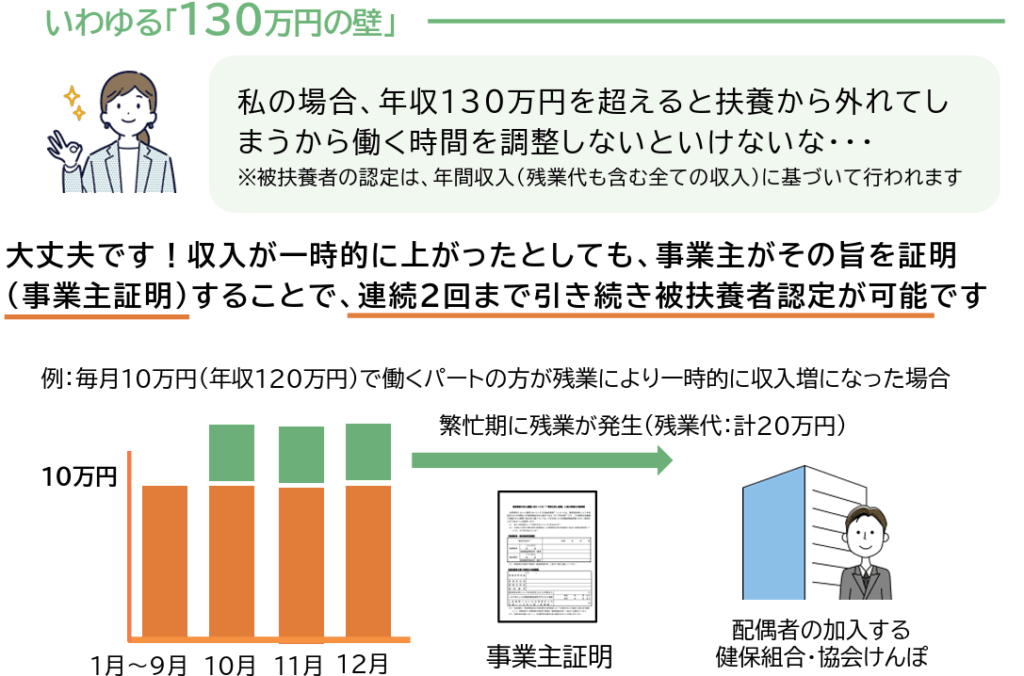

「130万円の壁」とは、年収が130万円を超えると社会保険(健康保険・厚生年金)の扶養から外れる給与年収のボーダーラインです。

この基準は、106万円の壁とは異なり、勤務先の規模や労働時間に関係なく適用されるため、注意が必要です。

具体的には、次のようなケースが当てはまります。

社会保険は配偶者や親の扶養に入っている

自身の年収が130万円を超える見込みがある

年収130万円を超えると、原則として扶養から外れ、ご自身で社会保険料を負担する必要があります。

ただし、一時的な収入増加により年収130万円を超えた場合には、「年収の壁・支援強化パッケージ」の特例により、事業主の証明があれば、最長2年間は扶養にとどまることが可能です。

厚生労働省:https://www.mhlw.go.jp/stf/taiou_001_00002.html

被扶養者の認定にあたっては、課税証明書や雇用契約書にくわえて、「一時的な収入変動に関する事業主の証明書」の提出が求められます。

手続きを行えば扶養を継続できるため、必要以上に心配せず、働き方を柔軟に考えることができるでしょう。

※被扶養者が個人事業主やフリーランスの場合は、勤務先からの給与収入の両方がある者を除いて特例の対象外

また、130万円の壁については、特定親族特別控除の新設と同時期に、社会保険の扶養要件も一部改正されます。

19歳以上23歳未満の親族においては、社会保険の扶養から外れる基準が「130万円未満」から「150万円未満」へと緩和されるようになりました。

今回の法改正により、年末調整の計算に影響する控除制度が見直され、給与計算にもさまざまな対応が求められます。

ここでは、実務担当者が行う実務対応を整理して解説します。

法改正への対応として、まずは国税庁が公表している資料や毎年9月下旬頃に掲載される「年末調整のしかた」を確認し、計算方法や新設された控除制度を把握する必要があります。

特に「特定親族特別控除」については、対象となる可能性のある従業員のリストアップや、概要を説明する社内資料の準備を進めておきましょう。

今回の改正により、新たに扶養控除や特定親族特別控除の対象となる従業員がいる場合は、各種申告書の提出を受ける必要があります。

具体的には、「扶養控除等(異動)申告書」や、「給与所得者の特定親族特別控除申告書」などの書類が該当します。

この申告書の様式は、国税庁ホームページにて掲載されています。該当する年度分を確認しておきましょう。

年末調整を円滑に進めるには、従業員が申告書を正しく記入できるよう、事前に案内しておくことが重要です。

特に、特定親族特別控除の対象となる19歳以上23歳未満の子を扶養している従業員には、子の「所得金額」を正確に把握してもらう必要があります。紙で提出する場合、「収入」と「所得」の違いを理解していないと記入ミスが起こりやすいため、丁寧に案内しましょう。

制度の内容を知らないまま年末調整の時期を迎える従業員も少なくありません。

申告依頼の際に、制度の概要や記入方法をまとめた資料を添付するなど、わかりやすい工夫をしておくと安心です。

また、問い合わせが多くなることも想定されるため、Q&Aや記入例を準備して対応の負担を軽減しましょう。

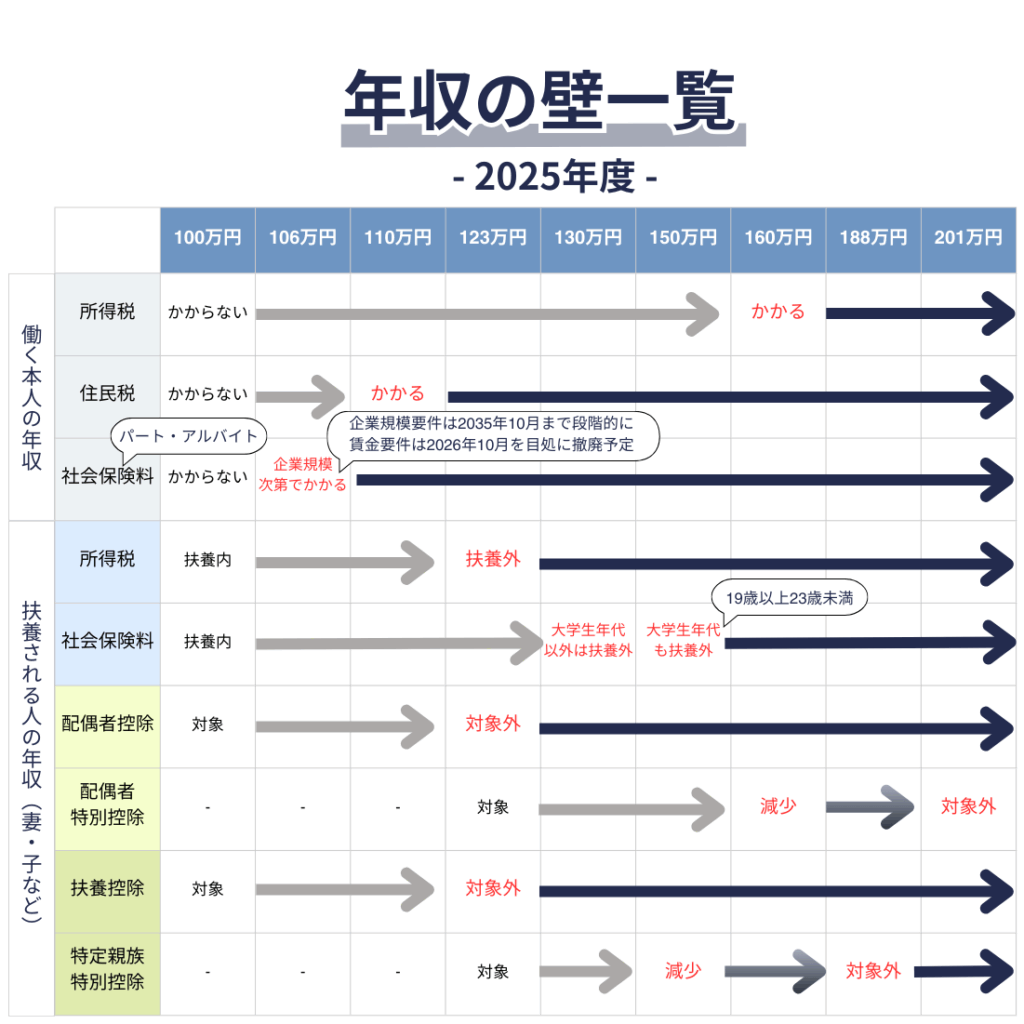

年収の壁は、個人の所得税・住民税・社会保険の壁と、扶養に関する所得税・社会保険の壁があります。

それぞれの制度により基準が異なりますので、以下の一覧表を参考にしてください。

今回は、2025年度から扶養控除や所得控除の仕組みの変更について解説しました。

特に所得税上の扶養の「103万円の壁」が「123万円の壁」になるなど、年収基準の見直しは従業員にも大きな影響を与える可能性があります。

主な変更点は、次のとおりです。

法改正の内容を正しく理解し、従業員への案内や社内対応の体制を整えておきましょう。

あかつき社会保険労務士法人は、法改正に関する最新情報のご案内から、実務に活かせる労務管理のアドバイスまで、貴社の状況に合わせてご提案いたします。

次のお悩みに1つでもチェックが入りましたら、お気軽にご相談ください。

法改正への対応が正しいか不安

適切な労務管理ができているか見直したい

社会保険料の判定や算出に自信がない

まずはオンラインで無料ヒアリングを実施します。

お問い合わせフォームより、ご連絡をお待ちしております。