COLUMN

従業員に賞与を支払う際は「賞与支払届」の提出など、通常の給与とは異なる対応が必要になります。

しかし、賞与は年に数回のため、処理の手順を忘れがちという方も多いのではないでしょうか。

この記事では、賞与支給時の一連の流れを、社労士がわかりやすく解説します。

「賞与に関する処理を全体的に把握しておきたい」「電子化をすすめて業務を効率化したい」などお考えの実務担当者の方は、ぜひご覧ください。

賞与を支給した際は、社会保険の「賞与支払届」の提出が必要となります。

一方で、労働保険には同様の届出はありません。

ここでは、賞与支払届の概要や、手続きが必要な従業員・賞与の範囲について解説します。

従業員に賞与を支給した場合、企業は「被保険者賞与支払届」を年金事務所へ提出する義務があります。

この届出は、賞与にかかる社会保険料(健康保険・厚生年金保険)を正しく計算・納付するための手続きです。

提出は、原則として賞与の「支払日(支払確定日)」から5日以内と定められており、提出が遅れると保険料計算や将来の年金記録に影響するおそれがあるので、早急に対応しましょう。

提出先や提出方法については後ほど詳しく解説します。

労働保険(労災保険・雇用保険)では、社会保険のような「賞与支払届」の提出書類はなく、賞与を支給してもその都度行う手続きはありません。

ただし、賞与は労働保険料の算定に含める必要があります。

毎年6月頃に行う「年度更新」では、前年4月から当年3月までに支払った給与をもとに、労働保険料を申告・納付します。

この給与には、毎月の基本給や手当と同様に、賞与も含めて計算します。

賞与額によっては労働保険料の納付額に大きく影響することもあるため、賞与支給時に次年度の保険料がどのぐらい増減するか把握しておくと安心でしょう。

▼年度更新についての記事はこちら

【記入例あり】労働保険の年度更新とは?手続きの流れや計算の注意点・電子申請の方法を社労士が解説

賞与支払届の対象となる従業員は、次のとおりです。

原則:「健康保険・厚生年金保険」に加入している被保険者

例外:70歳以上の被保険者は、厚生年金は不要(適用外)・健康保険は必要

賞与支払届の対象となる従業員は、原則「健康保険・厚生年金保険」に加入している被保険者です。

ただし、70歳以上の被保険者については、厚生年金の適用は外れますが、健康保険の加入は継続するため、届出が必要となります。

社会保険制度にもとづく手続きのため、フルタイム勤務の正社員に限らず、社会保険に加入しているパートタイマーやアルバイトの方にも賞与を支給した場合は、賞与支払届を提出しましょう。

次に、対象となる賞与の範囲について整理します。

| 支給回数 | 年3回以下。4回以上は給与扱い |

| 対象となる賞与例 | 夏季賞与・冬季賞与・決算賞与など |

| 対象外の一時金 | 結婚祝金・出産祝金や永年勤続表彰金などの福利厚生にあたるもの |

賞与支払届の対象となるのは、労働の対価として支払われる一時的な報酬で、年に3回までの支給が基準です。

日本企業では一般的に、夏(7~8月)と冬(12月)に支給される賞与が該当します。

一方で、結婚祝金や出産祝金など「労働の対象ではない報酬」や、永年勤続表彰金のように福利厚生の目的で支給される一時金は、賞与に含まれないため届出は不要です。ただし、給与規程で支給月を明確に規定されている手当の場合、賞与に該当する可能性があります。

自社の賞与支給の実態を把握し、該当する範囲を誤らないよう注意しましょう。

賞与を支給する際には、通常の給与と同じように、各種保険料や所得税を控除します。ただし、計算方法は毎月の給与と異なる点があるため、注意が必要です。

ここでは、社会保険料と所得税について、具体的な計算方法とシミュレーションを交えて解説します。

賞与にかかる社会保険料は毎月の給与と同じ種類ですが、計算のもとになる基準が異なります。

社会保険の種類 | 給与 | 賞与 |

健康保険料 | 標準報酬月額×料率 | 標準賞与額×料率 |

厚生年金保険料 | 標準報酬月額×料率 | |

雇用保険料 | 支給額×料率 | |

給与の社会保険料は、「標準報酬月額」(4〜6月の給与平均)をもとに決まるため、原則として毎月同じ金額が控除されます。

一方、賞与では、税金などを引かれる前の賞与額から1,000円未満の端数を切り捨てた「標準賞与額」から保険料を計算します。そのため、賞与の金額に応じて毎回変動します。

例)賞与額が543,210円・東京都・35歳の従業員の場合

標準賞与額:543,000円 ※1,000円未満切り捨て 厚生年金保険料:49,775円 |

参考:全国健康保険協会「令和7年度保険料額表」

なお、雇用保険料は給与・賞与ともに支給額に料率をかけて計算するため、計算方法は共通です。

上記の例の金額の場合、雇用保険料は次のとおりです。

雇用保険料:2,988円 |

参考:厚生労働省「令和7年度 雇用保険料率のご案内」

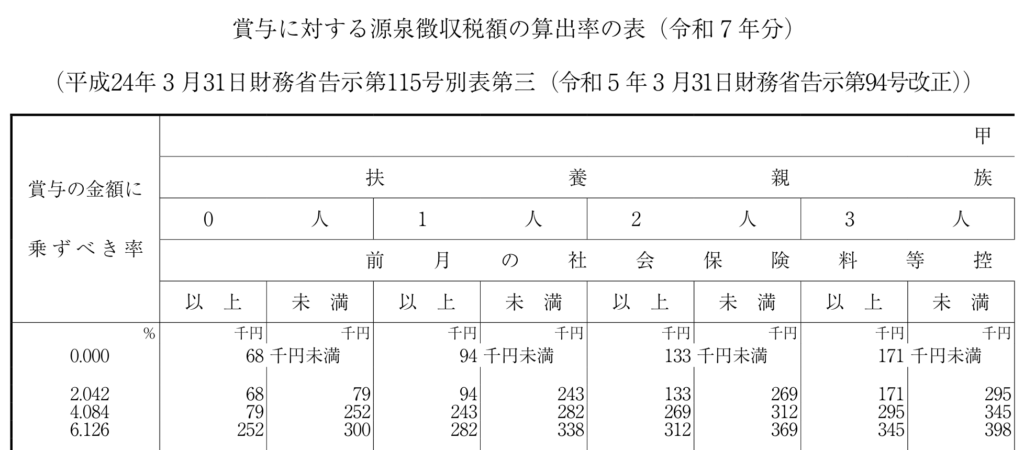

賞与にかかる源泉所得税は、原則として「賞与支給月の前月給与」を基準に決まる点が、給与との大きな違いです。

社会保険料のように「賞与額そのもの」に応じて決まるわけではないため、計算には注意が必要です。

具体的な計算は、次の3ステップで行います。

① 前月の給与額から社会保険料を差し引いて、「基準額」を出す ② 基準額と扶養親族の人数を、「源泉徴収税額の算出率の表」に当てはめて税率を決定 ③(賞与支給額 - 社会保険料)× 税率 = 源泉所得税額 |

出典:国税庁「賞与に対する源泉徴収」

税率は、以下の表に①基準額を当てはめて、左にある「賞与の金額に乗ずべき率」にて決定します。

出典:国税庁「賞与に対する源泉徴収税額の算出率の表(令和7年分)」

ただし、傷病欠勤や育児休業などで前月給与の支給がない従業員に対しては、次の方法で税額を計算します。

① (賞与支給額-社会保険料)÷6 = 基準額を算出 |

出典:国税庁「賞与に対する源泉徴収」

このように、賞与に対する源泉所得税は状況に応じて計算方法が異なるため、実務上の取り扱いには十分注意しましょう。

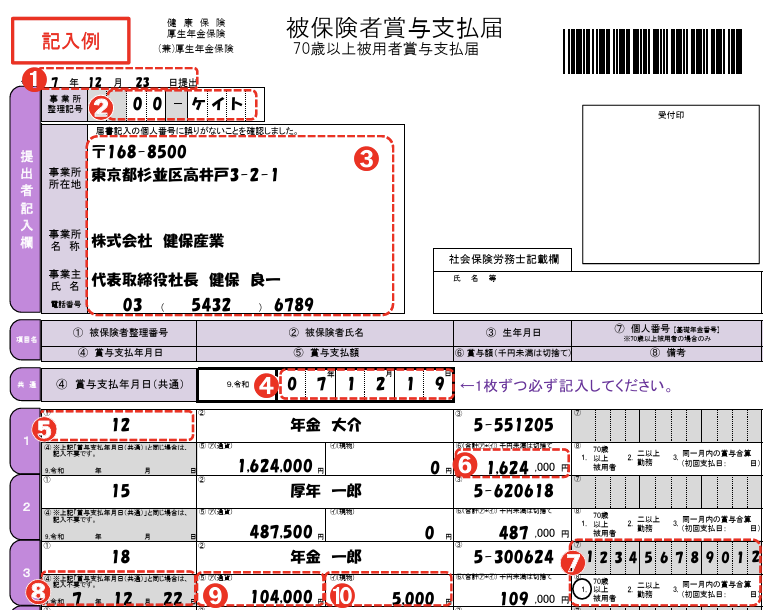

賞与支給後に、社会保険の「賞与支払届」を作成して提出します。

社会保険に加入している従業員ごとに「被保険者賞与支払届」を記入のうえ、提出します。

賞与支払予定月を日本年金機構に登録している事業所には、事前に用紙が郵送されますが、日本年金機構のホームページよりダウンロードも可能です。

届出用紙には、会社情報や従業員情報があらかじめ印字されています。ただし、新しく入社した従業員など、印字がないけど賞与を支給している場合は手書きで記入しましょう。

出典:日本年金機構「被保険者賞与支払届(記入例)」

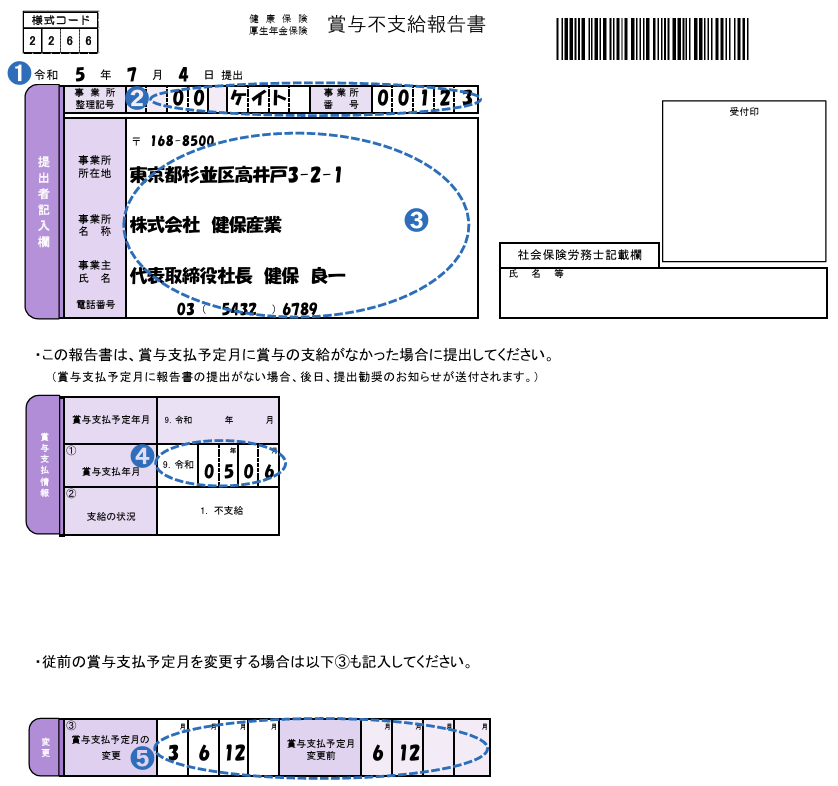

なお、賞与を支給しなかった場合でも、「賞与不支給報告書」の提出は必要です。提出漏れがないよう注意しましょう。

出典:日本年金機構「賞与不支給報告書(記入例)」

賞与支払届の提出期限は、賞与を支給した日から5日以内です。期限が短いため、支給後すぐに提出できるよう事前に準備しておきましょう。

提出先は年金事務所が原則ですが、健康保険組合に加入している場合は、別途提出が必要になることもあります。

提出先

厚生年金保険分 健康保険分 |

全国健康保険協会に加入している場合は、年金事務所にて手続きを行うため、別途提出は不要です。一方で健康保険組合に加入している企業は、厚生年金とは別に提出が必要なので、各組合の案内を確認しましょう。

提出方法はいずれかで行います。

郵送(前述のとおり、賞与支払届に同封されている返信用封筒にて提出 年金事務所への持参 電子媒体(CD・DVDなど)での提出 オンラインによる電子申請(e-Govなど) |

電子申請については、後ほど詳しく解説します。

賞与支払届を提出すると、後日、日本年金機構から「保険料決定通知書」や「標準賞与額決定通知書」が届きます。

これらの通知書に記載された金額をもとに決定された保険料が納付書に記載されています。通常の給与にかかる保険料とあわせて翌月の末日までに納付しましょう。

納付先や方法は毎月の保険料と同様に、年金事務所への納付のほか、口座振替や電子納付などの方法でも対応可能です。

賞与支払届の作成・提出では、休職中や退職直後の従業員など、状況に応じた特別な取り扱いが必要になる場合があります。

誤った届出を防ぐためにも、注意すべきポイントを解説します。

賞与支払届の作成にあたっては、従業員の状況に応じた対応が求められます。

以下のケースでは、記載方法や提出の要否に注意しましょう。

対象者 | 注意点 |

70歳以上 | 賞与支払届の備考欄「70歳以上被用者」に○を記載 マイナンバーまたは基礎年金番号の記載が必要 協会けんぽで「高齢任意加入」の場合は、被保険者氏名欄の余白に「高齢任意」と記入 |

退職済・中途入社 | 月末退職の場合は、その月の賞与も保険料算定の対象 中途入社者は、入社後に支給された賞与は届出の対象 |

産休・育休中 | 保険料は免除だが、賞与を支給した場合は賞与支払届が必要 |

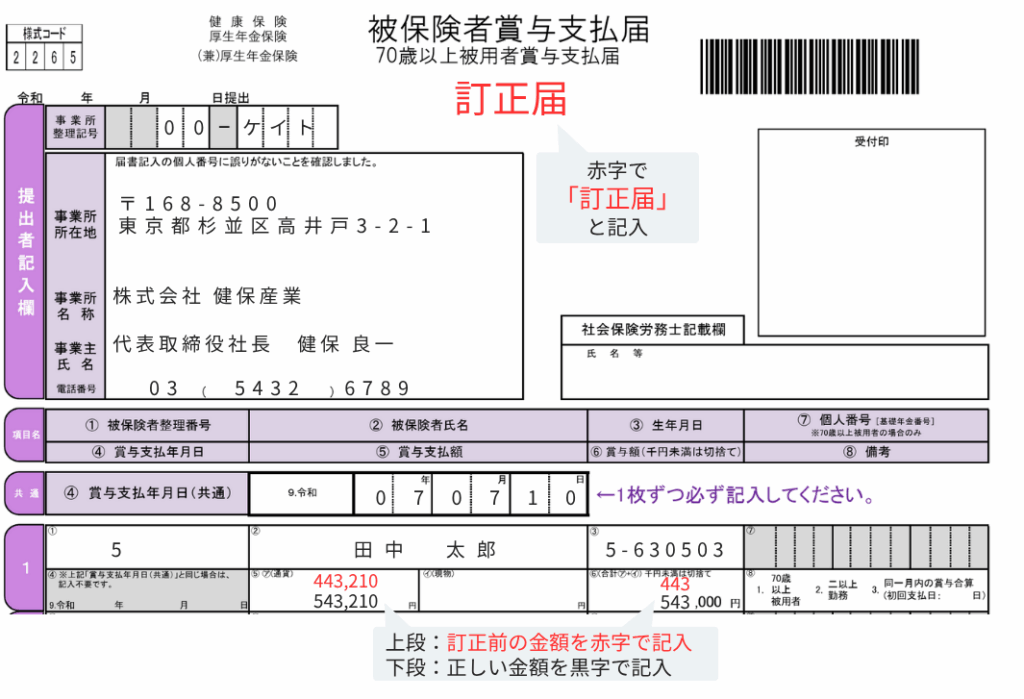

賞与支払届を提出したあとに金額の間違いや記載漏れが見つかった場合は、速やかに訂正が必要です。専用の訂正用紙はなく、再度「被保険者賞与支払届」を作成・提出する形になります。

訂正例は、次のとおりです。

出典:厚生労働省「健康保険・厚生年金保険 被保険者賞与支払届」をもとに一部加工して作成

基本的な訂正方法は、赤字で「訂正届」や「訂正前の金額」を記入のうえ、黒字で正しい金額を書いて提出すると完了です。

社会保険の賞与支払届は、紙での提出だけでなく、インターネットによる電子申請にも対応しています。

ここでは、電子申請のメリットや必要な準備について解説します。

賞与支払届を電子申請できる「e-Gov」は、申請業務の効率化や人的ミスの削減を目的に、活用する企業が増えています。

電子申請を利用すると、次のようなメリットがあります。

24時間いつでも申請できる 窓口への移動や郵送の手間がかからない 過去の情報を引き継ぐことで転記ミスを減らせる 申請の進捗管理ができる 常に最新の様式で申請できる |

また、資本金1億円以上など一定の条件を満たす法人では、電子申請が義務化されています。

対象外の事業者であっても、業務効率化やコスト削減の観点から、電子申請の活用を検討する価値は十分にあるでしょう。

電子申請を利用するには、次の4つを準備する必要があります。

パソコン e-Govアカウントの作成 e-Govアプリケーションのインストール 電子証明書の取得 |

電子申請はパソコンから行うため、まずはパソコンを準備しましょう。

次にe-Gov(電子申請の窓口)アカウントを作成し、パソコンやブラウザ設定を行ったのち、アプリケーションをインストールします。

実際に電子申請を行うには、「電子証明書」の取得が必須です。

電子証明書はe-Govホームページに掲載されている「認証局」へ依頼し、発行手続きを行います。

▼e-Gov

認証局のご案内

または1つのID・パスワードで法人向け行政サービスを利用できる「GビズID」のうち、「gBizIDプライム」と「gBizIDメンバー」を取得することで、電子証明書なしで電子申請を行うことが可能です。

▼デジタル庁

GビズID

いずれかの方法で申請できる準備を整えましょう。

賞与支払届は、労務管理システムを活用することで集計作業や提出手続きの効率化が図れます。

とくに、e-Govと連携可能なシステムであれば、日常的に使用している環境からそのまま電子申請を行えるので、作業時間の大幅な短縮につながります。

労務管理システムの導入を検討する場合、賞与支払届への対応状況や電子申請機能の有無を確認しておきましょう。

紙や表計算ソフトなどで管理している企業であれば、給与・賞与計算から社会保険手続きまでのデジタル化を進める機会になります。賞与支払届に限らず、日々の労務手続きを一元管理できる体制を整えることで、業務全体の効率化と負担軽減につながるでしょう。

賞与支給時には、社会保険料の計算や賞与支払届の提出など、給与支給とは異なる手続きが求められます。提出期限は賞与支給日から5日以内と非常に短く、対象となる従業員の状況によって記載内容も変わるため、毎回の対応に戸惑うことも少なくありません。

しかし、あらかじめ流れを把握し、必要な情報や様式を準備しておけば、スムーズに手続きを進めることが可能です。

また、電子申請や労務管理システムの活用によって、業務の効率化やミスの防止も期待できます。

ぜひ本記事を参考に、正確で漏れのない対応を心がけましょう。

あかつき社会保険労務士法人は、電子申請導入サポートや給与計算ソフトの選定・導入支援など、貴社の状況に応じて最適なご提案を行なっております。

「手書きの申請書作成に手間がかかっている」「電子申請に切り替えたいけど、難しそうで手が出せない」といったお悩みがありましたら、お気軽にご相談ください。

まずはオンラインでヒアリングを実施します。お問い合わせフォームより、ご連絡をお待ちしております。