COLUMN

人手不足が深刻化するなか、採用促進のための一時金として「入社祝い金」を導入する企業が増えています。

求人票への記載で応募数増加が期待できる一方、支給条件や税務上の取扱いなど注意点も多い制度です。

この記事では、入社祝い金の基本的な考え方を整理したうえで、違法リスクや返金トラブルを防ぐための実務対応、導入までのステップを社労士がわかりやすく解説します。

入社祝い金の導入を検討している企業の方や、すでに支給しているものの運用に不安がある労務担当者の方は、ぜひ参考にしてください。

Point💡 ・入社前や引越し費用の代わりなど、労働との関連性が乏しく、雇用契約上の労務提供と切り離して支給される場合には、例外的に一時所得として整理される可能性がある ・支給時期や方法によって取扱いが変わるため、制度設計には注意が必要 |

入社祝い金は、採用活動の一環として企業が新たに入社した従業員へ支給する特別な一時金です。

ここでは、入社祝い金が導入されている業界や、実務上どのように扱われることが多いのかについて解説します。

入社した従業員へ支給される入社祝い金ですが、支給の有無や条件、金額などは法律で定められておらず、企業が任意に定めます。

入社祝い金は、慢性的に人材確保が難しい業界で多く導入されています。主に製造業や介護事業では、応募自体が集まりにくい状況が続いていることから、求職者の関心を高める手段として活用されるケースが見られます。

入社祝い金は、入社後一定期間の勤務を前提として支給されることが多く、その性質から、労働基準法上の賃金に該当し、社会保険・税務実務では「賞与」として整理されるケースが多く見られます。この場合、月例給与とは切り分けて、賞与として源泉徴収や社会保険料の計算を行い、社会保険の取扱い上「賞与支払届」の提出も必要となります。

一方で、支給の目的や条件、支給時期によっては、必ずしも賞与として整理できないケースもあります。就業規則や労働条件通知書の内容と実態が食い違わないよう、事前の整理が重要です。

入社祝い金の導入を検討する際は、支給条件や支給時期、返還条項の有無などを含め、制度設計の初期段階から社労士に相談することで、社会保険・労務面の整理を一体的に行うことができます。事前に専門家の視点を取り入れることで、導入後のトラブルや想定外のリスクを防ぎやすくしておきましょう。

.

.

入社祝い金は採用面で一定の効果が期待できる一方で、制度設計や運用を誤るとトラブルの原因となることもあります。

ここでは、入社祝い金の主なメリット・デメリットを比較し、導入前に検討すべきポイントを整理します。

| メリット | デメリット |

| 応募数の増加が期待できる 求人情報に「入社祝い金あり」と明示することで、求職者の目に留まりやすくなり、応募のきっかけを作りやすい。 | 金銭目的の応募が増える可能性がある 仕事内容や企業の理解よりも、金額面だけを重視した応募が集まりやすく、ミスマッチにつながるおそれがある。 |

| 入社のハードルを下げられる 転職後の生活費や引越費用など、求職者の経済的負担を軽減し、入社の後押しにつながる。 | 中長期的な定着には直結しにくい 一定期間の労働要件は設けられるものの、祝い金支給後に離職するケースも想定される。 |

| 採用競争で有効な施策となる 人手不足の業界や、短期間で人材を確保したい場合には即効性がある。 | 社内の不公平感を生みやすい 既存社員の入社時には祝い金がなかったなど、不満やモチベーション低下につながる可能性がある。 |

このように、入社祝い金にはメリットだけでなく、運用次第で発生するデメリットもあります。

そのため、導入にあたってはデメリットを回避できる制度設計が重要です。

入社祝い金の支給には、法的トラブルにつながらないよう注意すべきポイントがあります。

ここでは、支給前に押さえておきたい5つの注意点を解説します。

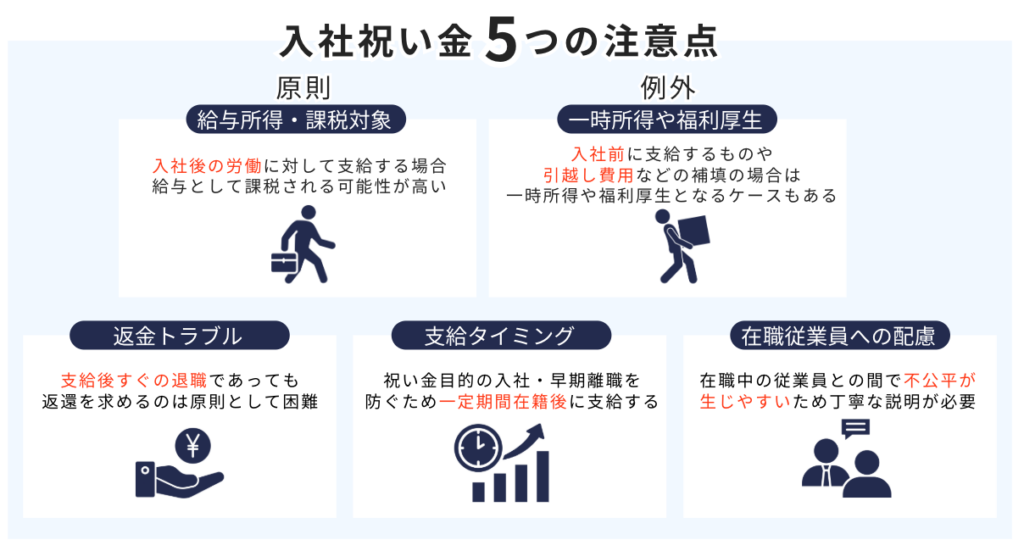

入社祝い金は、名称にかかわらず、入社後の労働に関連して支給される場合は「給与所得」として扱われるのが原則です。

とくに、「入社後〇か月働いた場合に支給する」といった条件の場合、労働の対償性が強く、給与や賞与と同様に課税対象となります。

労働の対価ではない入社祝い金は、給与所得として扱われないケースがあります。

主なケースは、次の通りです。

入社日前に支給される場合

入社前に、雇用契約上の労務提供と無関係に支給される入社祝い金は、給与所得に該当しないと判断される可能性があります。

実費支弁(引越費用など)の性質を持つもの

転居に伴う引越費用や交通費など、実費の補填として支給される場合も、給与ではなく福利厚生として判断されることがあります。

このような例外的な場合、税務上は「一時所得」や福利厚生として課税対象とならない可能性がありますが、金額や支給方法によっては課税対象となるケースもあります。

入社祝い金は、支給後にすぐ退職した場合であっても、原則として返金を求めることはできません。

労働基準法第16条により、労働契約の不履行を理由とした違約金や損害賠償額の予定は禁止されています。

そのため、労務提供を理由とした一律の返還義務を定めることは、無効と判断されるリスクが高いといえます。

こうした点を踏まえると、入社祝い金は返金を前提にするのではなく、一定期間の在籍や本採用を条件に支給する設計とするほうが、実務上もトラブルを回避しやすい対応といえるでしょう。

入社祝い金を入社直後に支給してしまうと、祝い金を目的とした短期離職を招くおそれがあります。

そのため、試用期間終了後や一定期間在籍後に支給するケースが一般的です。

たとえば「本採用となった場合に支給する」といった条件を設けることで、勤務実績を確認したうえで支給することができるので、早期離職のリスクを抑えやすくなります。

入社祝い金は新たに入社する従業員のみを対象とするため、在職中の従業員との間で不公平感が生じやすい制度でもあります。

とくに、導入時には「なぜ今の入社者だけが対象なのか」といった不満につながるケースも少なくありません。

こうした社内トラブルを防ぐためには、制度の目的や背景を丁寧に説明することが重要です。

たとえば、人手不足への対応や特定職種の採用強化など、導入理由や期間を明確に伝えることで、理解を得やすくなります。

求職者と企業を仲介・支援する立場にある次の事業については、職業安定法により入社祝い金の提供が制限されています。

① 職業紹介事業者(人材紹介会社・転職エージェントなど)

職業紹介事業者は、2021年4月以降、適正な職業選択を確保するために、求職者に対する入社祝い金の提供が原則禁止されています。

② 募集情報等提供事業者(求人サイト・求人メディアなど)

職業安定法に基づく省令及び指針により、募集情報等提供事業者による求職者への金銭等の提供は原則として禁止されています。現金のほか、ギフト券やポイントなども禁止の対象です。

なお、一般企業が自社の従業員に支給する入社祝い金は直接の禁止対象ではありませんが、制度設計や実務上の取扱いには注意が必要です。

入社祝い金の導入にあたり、おさえておきたい3つのステップがあります。

ここでは、導入時に押さえておきたい基本的な手順を解説します。

入社祝い金は、金額だけでなく支給のタイミングや条件の設定が重要です。一般的な相場を参考にしつつ、自社の採用状況や職種に合った内容を検討しましょう。

業界別金額の目安

※以下はあくまで一例であり、法的・実務的な相場を保証するものではありません。

・製造業:10万〜50万円程度

・介護事業:5万〜30万円程度

・医療・福祉業:10万〜30万円程度

支給条件の例

・試用期間終了後に在籍していること

・入社後○か月以上勤務していること

・一定の出勤率・勤務実績を満たしていること

入社祝い金をめぐるトラブルを防ぐためにも、就業規則や労働条件通知書に位置づけを明確にしておくことが重要です。労務の対価として支給する場合、入社祝い金は「賃金」に該当し、賃金規程を含む就業規則で整理しておくことが望ましいでしょう。

また、労働条件通知書や雇用契約書にも支給の有無や条件を記載しておくことで、従業員との認識のズレを防ぐことができます。支給対象・金額・時期・条件はできるだけ具体的に定め、社内で共有しておきましょう。

実際に入社祝い金を支給する際には、あらかじめ社内の運用フローを整理しておくことがポイントです。

とくに、採用を担当する人事部門と給与担当者の連携が、スムーズな運用につながります。

入社祝い金は、採用活動を後押しする有効な手段である一方、正しい支給方法や返金トラブルへの配慮など、綿密な設計と専門的な判断が求められる制度です。

とくに、労働の対価として支給する場合は、給与・賞与としての取扱いや就業規則への明記など、法令面の整理が必要不可欠です。

支給条件やタイミング、社内運用を自社判断だけで進めてしまうと、思わぬトラブルにつながるおそれもあります。入社祝い金の導入や制度設計に不安がある場合は、労務の専門家である社労士へご相談ください。

あかつき社会保険労務士法人は、入社祝い金を含む各種手当制度の設計から、就業規則への反映、運用ルールの作成支援などトータルでサポートしております。採用促進と法令遵守の両立を踏まえ、貴社の採用状況や実務体制に合った無理のない制度設計をご提案いたします。

次のお悩みに1つでもチェックが入りましたら、お気軽にご相談ください。

入社祝い金を導入したいが、相場や支給条件、方法などが分からない

就業規則や労働条件通知書への書き方が正しいのか不安

返金トラブルを避けた制度を設計したい

まずはオンラインで無料ヒアリングを実施いたします。

お問い合わせフォームより、ご連絡をお待ちしております。