COLUMN

2025年(令和7年)の年末調整は、税制改正により大きく変わります。

基礎控除や給与所得控除の引き上げ、扶養控除・配偶者控除の所得要件緩和、新たに創設された特定親族特別控除など、年末調整事務に直結する変更点は多岐に渡ります。

この記事では、2025年の年末調整事務について、社労士がわかりやすく解説します。

今年度の年末調整についてポイントを整理しておきたい労務担当者の方は、ぜひ参考にしてください。

2025年(令和7年)の年末調整は、税制改正により大きく見直されます。施行は2025年12月1日で、同月に行う年末調整から適用されるため、実務への影響が非常に大きい点に注意が必要です。

改正では、所得控除の水準や要件の見直し、新しい控除制度の創設が行われます。いわゆる「年収の壁」に対応する内容で、従業員やその家族が控除対象となるかどうかの判定基準が大幅に変わります。

年末調整に関連する主な改正は、次の3点です。

・基礎控除・給与所得控除の引き上げ

・扶養控除・配偶者控除などの所得要件緩和

・特定親族特別控除の新設

2025年11月までの給与計算には変更はありませんが、12月の年末調整では新しい控除額や様式を用いた対応が必要になります。

労務担当者は、次の点に留意しながら実務を進めましょう。

・従業員へ改正内容を周知する

・改正で扶養控除の対象になった従業員から「扶養控除等(異動)申告書」を受け取る

・新設された「特定親族特別控除申告書」の書き方を案内する

・改正後の控除額・税額表を用いて年末調整計算を行う

・源泉徴収簿や源泉徴収票など様式変更に対応する

それでは3つの変更点をそれぞれ見ていきましょう。

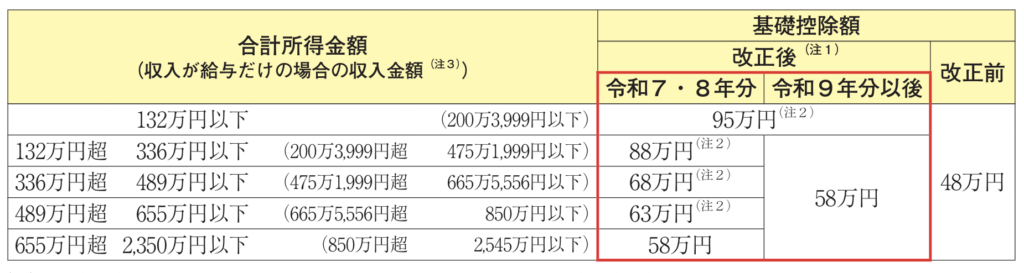

1つ目の変更点は、基礎控除と給与所得控除の引き上げです。

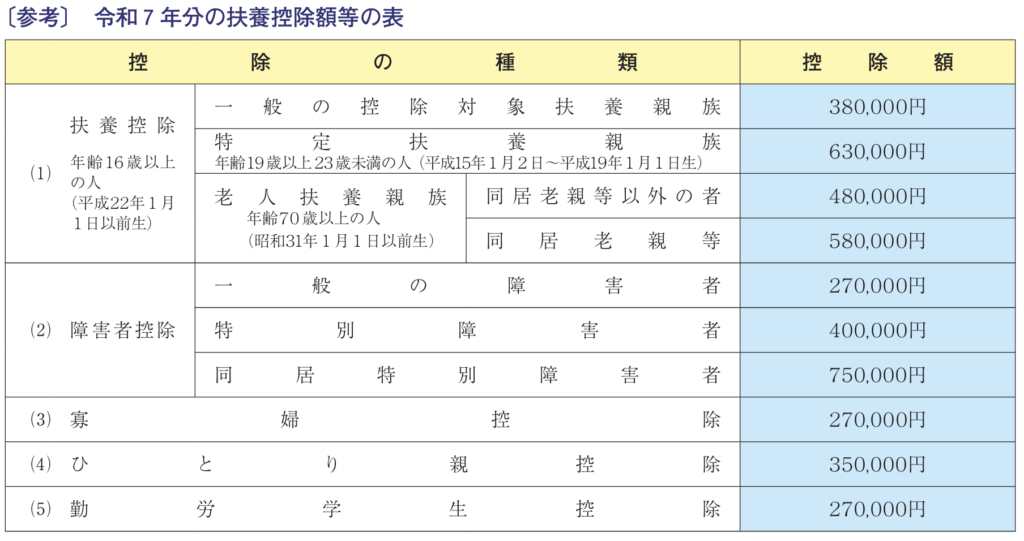

基礎控除

改正前:一律48万円(合計所得金額2,400万円以下)

※2,400万円超からは段階的に控除額減額、2,500万円超は適用なし

改正後:合計所得金額に応じて58万円~95万円(合計所得金額2,350万円以下)

※2,350万円超からは変更なし

基礎控除は、納税者本人の合計所得金額に応じて差し引ける控除です。

2025年・2026年は、所得税法上の基礎控除額58万円にくわえて、特例加算により最大37万円が上乗せされます。

実務上のポイント

11月までの源泉徴収事務は従来どおり行い、12月の年末調整で改正後の基礎控除額をもとに1年分の税額を再計算します。そのうえで、改正前の「源泉徴収税額表」で徴収してきた税額との差額を精算します。

給与所得控除

改正前:最低55万円

※給与収入162.5万円以下の場合

改正後:最低65万円

※給与収入190万円以下の場合

給与所得控除は、給与収入の金額に応じて差し引ける控除です。最低保障額の55万円から10万円引き上げられたことで、パートタイムやアルバイトで働く層の所得税減額につながります。給与収入が190万円を超える場合の控除額に変更はありません。

実務上のポイント

11月までの源泉徴収は従来どおり行い、12月の年末調整で改正後の「給与所得控除後の給与等の金額の表」を使用して再計算します。その結果を、改正前の「源泉徴収税額表」にもとづく徴収額と精算します。

▼令和7年税制改正の詳細はこちら

【2025年最新】所得税の改正で「103万円の壁」はどう変わった?扶養の「年収の壁一覧」と改正ポイントを解説

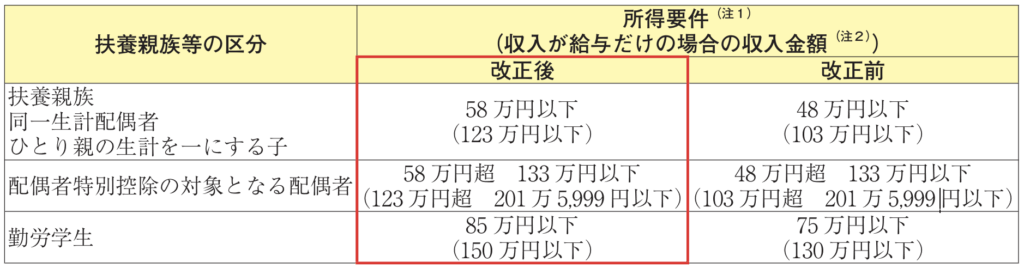

2つ目の変更点は、基礎控除や給与所得控除の引き上げに合わせて、扶養控除や配偶者控除などの判定基準となる「給与年収」や「合計所得金額」が見直された点です。

扶養控除

改正前:給与年収103万円(所得48万円)以下が対象

改正後:給与年収123万円(所得58万円)以下が対象

これにより、103万円を超えていたため扶養に入れなかった家族(子や親など)が、123万円までなら原則として対象となります。

実務上のポイント

この改正は2025年12月1日以後に支払う給与から適用されます。

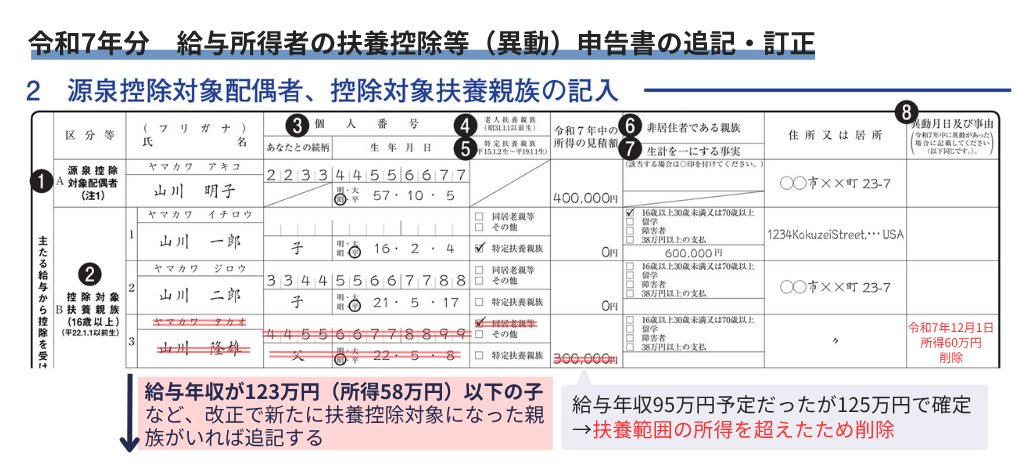

そのため、従業員に新たに扶養控除等の対象となる親族がいる場合は、「令和7年分 給与所得者の扶養控除等(異動)申告書」を追記のうえ提出してもらう必要があります。

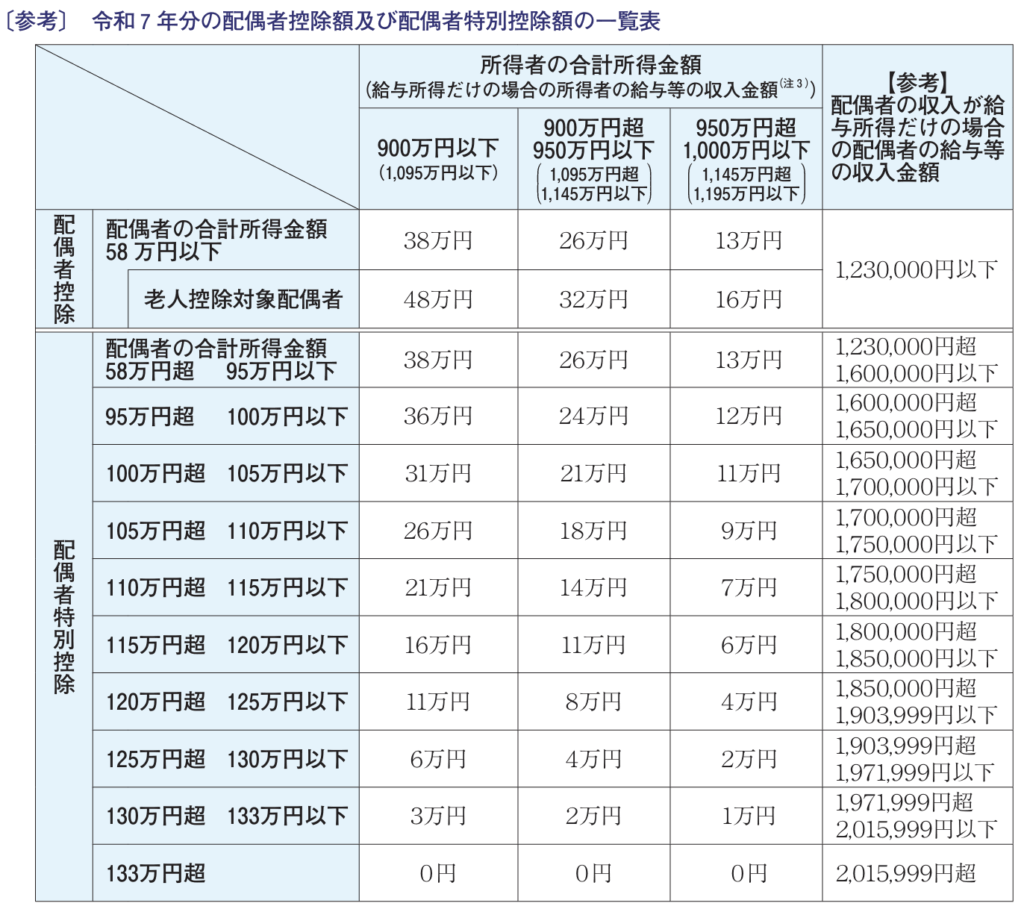

配偶者特別控除

改正前:給与年収103万円超201.6万円(所得48万円超133万円)以下が対象

※配偶者特別控除額が減額する給与年収は150万円超

改正後:給与年収123万円超201.6万円(所得58万円超133万円)以下が対象

※配偶者特別控除額が減額する給与年収は160万円超

配偶者特別控除は、最大控除額38万円の判定ラインが150万円から160万円に変更されました。

実務上のポイント

この改正は、2025年12月1日以後に支払う給与から適用されます。

配偶者(特別)控除の対象となる従業員については、年末調整の際に提出される「令和7年分 給与所得者の配偶者控除等申告書」の内容が、改正後の所得要件にもとづいて正しく記載されているかを確認する必要があります。

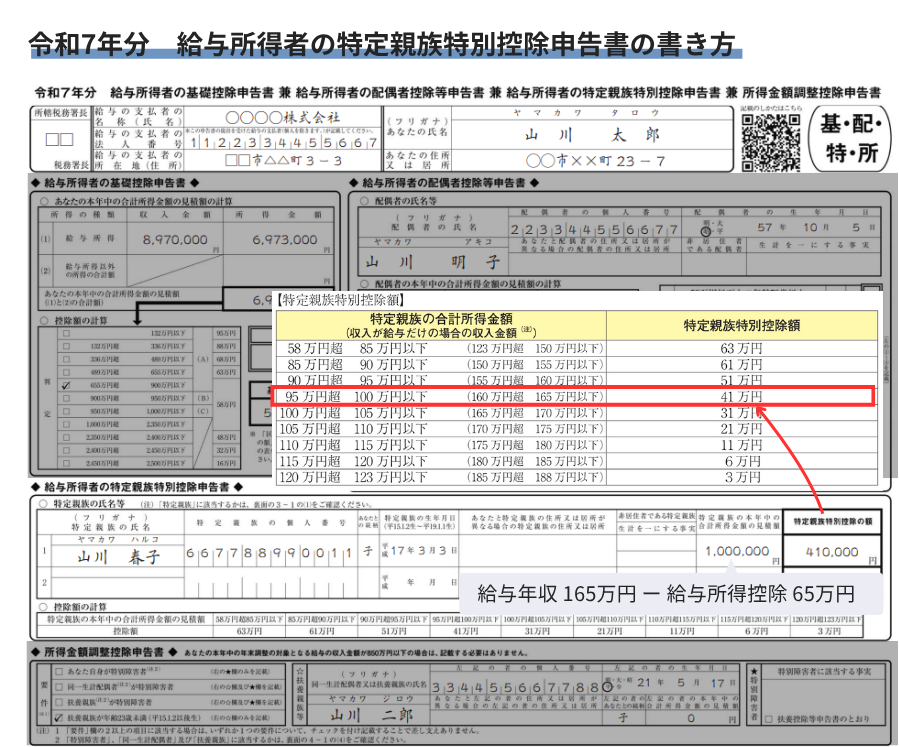

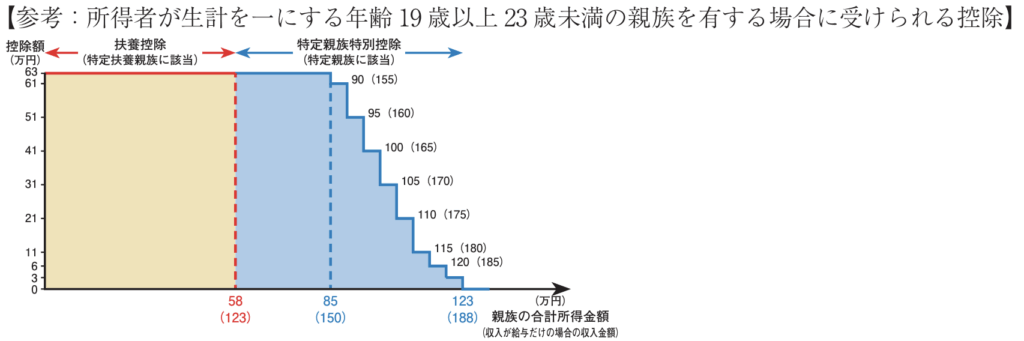

3つ目の変更点は、新しく創設された「特定親族特別控除」です。対象となるのは、大学生年代の19歳以上23歳未満の親族を扶養している世帯です。

従来は、この年齢層の子どものアルバイト収入が年収103万円を超えると「特定扶養親族」としての扶養控除(63万円)が受けられず、世帯全体の税負担が増えるケースがありました。

若年層の就労促進と、親の税負担軽減の両立を目的として、今回の改正では所得要件が大幅に緩和されています。

特定親族特別控除

・給与年収123万円(所得58万円以下)以下

→従来の「扶養控除」63万円が適用

・給与年収123万円超188万円(所得58万円超123万円)以下

→「特定親族特別控除」により3万円~63万円まで段階的に適用

実務上のポイント

令和7年分の年末調整から適用されます。

従業員が対象となる扶養親族がいる場合、「給与所得者の特定親族特別控除申告書」の提出が必要です。

2025年分の年末調整では、新しい控除制度や書類様式の変更により、記入内容や計算方法を例年より慎重に確認する必要があります。

ここでは、押さえておきたい注意点を2つ解説します。

令和7年分の扶養控除等申告書では、扶養に入れられる範囲が広がりました。

これまで対象外だった「給与収入103万円超~123万円以下」の子どもなども、従業員に追記してもらう必要があります。一方で、給与が123万円を超えたときや、子の就職・結婚などで異動があった場合は、令和7年分の扶養控除等(異動)申告書を訂正してもらう必要があります。

また、「合計所得金額」と「給与収入」は非常に混同しやすいため、扶養判定は「合計所得金額」で行うことを従業員に周知しましょう。

合計所得金額の算出方法は、次の計算式を参考にしてください。

| 給与収入(A) | 合計所得金額(給与所得控除後の金額) |

| 1円以上~650,999円以下 | 0円 |

| 651,000円以上~1,899,999円以下 | A−650,000円 |

| 1,900,000円以上~3,599,999円以下 | (A÷4)∗ ×2.8−80,000円 |

| 3,600,000円以上~6,599,999円以下 | (A÷4)∗ ×3.2−440,000円 |

| 6,600,000円以上~8,499,999円以下 | A×90%−1,100,000円 |

| 8,500,000円以上 | A−1,950,000円 |

給与以外に所得がある場合(例:事業所得・年金など)は、それぞれの所得金額を合算して「合計所得金額」となります。

令和7年分から新設された「特定親族特別控除」は、従来の基礎控除・配偶者控除・所得金額調整控除の申告書に、新たな控除項目として追加されました。

大学生などの19歳以上23歳未満の親族が対象ですが、所得に応じて「扶養控除等(異動)申告書」または「特定親族特別控除申告書」どちらに書くか決まります。

| 親族の年齢 | 給与年収 | 所得金額 | 申告書の種類 |

| 19歳以上23歳未満 | 123万円以下 | 58万円以下 | 扶養控除等(異動)申告書 |

| 123万円超~188万円以下 | 58万円超~123万円以下 | 特定親族特別控除申告書 |

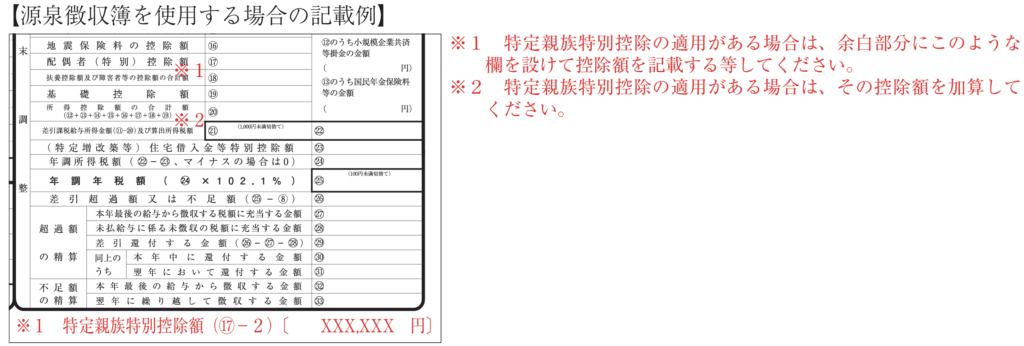

なお、令和7年分の源泉徴収簿は新しい控除に対応していません。

次のように源泉徴収簿の余白部分に欄を設け、控除額を記載し、年末調整にて忘れずに加算しましょう。

令和7年分の源泉徴収票は新様式が公開されているので、国税庁HPよりご確認ください。

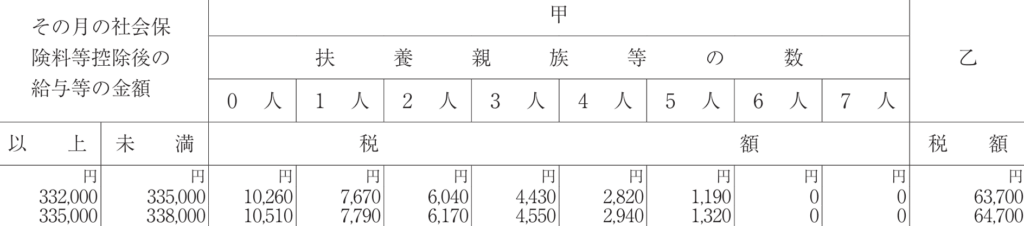

2026年(令和8年)からは、毎月の給与計算における源泉徴収の処理方法が変わります。

主な変更点は次のとおりです。

| ①扶養控除等申告書の変更 | ・控除対象扶養親族から源泉控除対象親族へ区分変更 ・アルバイト収入が一定額以下の大学生なども記載対象 |

| ②所得税額の計算方法の変更 | ・「令和8年分 源泉徴収税額表」を使用 ・毎月の控除人数は「源泉控除対象配偶者」+「源泉控除対象親族」で判定 |

| ③源泉徴収簿の様式変更 | ・「特定親族特別控除」欄が追加 など |

「控除対象扶養親族」は、年末調整で扶養控除の対象となる親族を指します。

「源泉控除対象親族」は、毎月の給与計算で税額に反映される親族を指します。

所得税は以下の源泉徴収税額表にもとづいて計算され、2026年からは扶養対象に含まれる配偶者や子・父母などの人数を合計し、その人数区分ごとに税額が決まります。

また、2026年からは「給与年収103万円超~123万円以下」の子どもなども、条件に応じて源泉控除対象親族として扱うことになります。

従業員から提出される「令和8年扶養控除等(異動)申告書」内の続柄や所得見込額を確認のうえ、正しく給与計算へ反映させましょう。

年末調整は、限られた期間内に従業員への案内・書類回収・計算処理を同時進行で行うため、毎年担当者の大きな負担となる業務です。

ここでは、年末調整を効率的に進めるための実務的な方法を解説します。

2025年の年末調整を円滑に進めるには、従業員への事前周知はもちろん、法改正内容の共有が必要です。国税庁が公開する「従業員の方用リーフレット」より、改正点やチェックリストを活用して周知しましょう。

スケジュールの目安は次のとおりです。

| 10月頃 | 税制改正点を確認し、扶養控除等申告書・保険料控除申告書などの書類を準備。 記入例や提出期限を明記した案内文も用意します。 |

| 10月下旬~11月上旬 | 従業員へ書類を配布。 保険料控除証明書の準備もあわせて依頼しましょう。 |

| 11月下旬~12月上旬 | 提出された書類を回収・確認。 不備があれば早めに差し戻して修正依頼を行います。 |

| 12月~1月 | 給与計算にて反映。 |

また、問い合わせ対応の効率化のために、国税庁が公開する「令和7年分 年末調整Q&A」も準備しておくと安心です。

年末調整のアウトソーシングを検討する場合、社労士や税理士などの専門家が思い浮かぶのではないでしょうか。

年末調整は、給与や社会保険に関する知識と税務判断の両面が求められるため、社労士と税理士の役割分担を理解しておくことが重要です。

結論として、年末調整に関わる給与計算や社会保険料の算定は社労士が、源泉徴収票や法定調書の作成・提出は税理士が担うのが適切です。

▼社労士・税理士の対応業務の詳細はこちら

年末調整や給与計算は社労士と税理士のどちらに依頼する?

年末調整のデジタル化が進み、国税庁では無料で利用できるツールも充実しています。

たとえば「年末調整計算シート」では、従業員ごとの給与額や各控除額・扶養親族数を入力するだけで、還付・追徴額を自動計算できます。計算ミスを防ぎ、少人数の事業所や最終確認にも役立つツールです。さらに、電子的に申告書を作成できる「年調ソフト」も提供されており、マイナポータルと連携して控除証明書データを自動取得するなど、電子化を進めるうえで有効な機能を備えています。

一方で、これら国税庁のツールはあくまで入力や計算補助を目的としており、提出状況の管理や給与システムとの連携など、担当者側の大幅な負担軽減には直結しません。

年末調整業務全体を効率化したい場合は、民間のクラウドシステムの導入を検討しましょう。クラウド化によって、申告書の配付・回収、提出状況の管理、給与システムへのデータ連携まで一元化が可能です。

このように、無料ツールとのちがいを踏まえ、自社に合った方法を選ぶことが重要です。

▼人気クラウドシステムの紹介記事はこちら

freee人事労務とマネーフォワードクラウド給与を徹底比較|社労士オススメのクラウド給与システム

2025年の年末調整では、例年の流れにくわえて以下の改正点に注意が必要です。

・基礎控除・給与所得控除

11月までの源泉徴収は従来どおり行い、12月の年末調整で改正後の控除額と新しい税額表にもとづき再計算し、差額を精算します。

・扶養控除・配偶者控除

2025年12月1日以降支給分から所得要件が緩和されるため、該当する親族がいる従業員には申告書を提出してもらう必要があります。

・特定親族特別控除

令和7年分から適用され、対象親族がいる従業員は「特定親族特別控除申告書」の提出が必要です。

改正点を確実に反映しつつ、正確な処理を行うためには、クラウドシステムの活用が効果的です。業務効率化と正確性を両立させる体制を整えましょう。

あかつき社会保険労務士法人では、クラウドシステムを活用し、企業が自社でスムーズに年末調整を行える環境づくりをサポートしております。

また、従業員とのやり取りから法改正対応まで、労務担当者の負担を軽減する仕組みをご提案いたします。

次のお悩みに1つでもチェックが入りましたら、お気軽にご相談ください。

年末調整に必要な書類配布・回収の手間を削減したい

法改正や申告書の書き方を従業員へ分かりやすく周知できるか不安

年末調整と給与計算をクラウド化したい

まずはオンラインで無料ヒアリングを実施いたします。

お問い合わせフォームより、ご連絡をお待ちしております。