COLUMN

「日頃の感謝や新年の挨拶として、従業員へお年玉を渡したい」

従業員にとっては嬉しいボーナスですが、支給方法によっては社会保険料の算定の影響や、給与課税となるため注意が必要です。

この記事では、次のポイントを社労士がわかりやすく解説します。

・従業員へのお年玉は給与か福利厚生か

・福利厚生として処理できるケース

・渡す相手により変わる税区分

・社労士と税理士どちらに相談すべきか

「お年玉の正しい支給方法は?」「社会保険料や税金はかかる?」と疑問に思っている担当者の方は、ぜひ参考にしてください。

Point💡 ・現物で全従業員に一律支給する場合 ・取引先など社外に渡す場合 |

従業員に対して支給するお年玉は、原則として会社から従業員への「給与」として取り扱われます。

これは、税法・社会保険法のいずれにおいても、支給の名称ではなく「労働の対価として支給されているかどうか」が判断基準とされているためです。

たとえ「お年玉」「大入り袋」といった名称であっても、会社が従業員に対して金銭を支給し、その趣旨が日頃の労働へのねぎらいや評価と認められる場合には、所得税法上は給与所得、社会保険上は報酬として取り扱われます。

そのため、年始の慣行として支給されるお年玉であっても、原則として給与としての処理が必要になる点には注意が必要です。

従業員へ臨時的に支給する一時金には種類がありますが、そのなかでもお年玉は、社会保険上「給与」として扱われやすい性質を持っています。同じ一時金であっても、特別手当や大入り袋とは支給のタイミングや理由などが異なるため、給与としてみなすかの判断が変わります。

それぞれを比較すると、次のような違いが分かります。

| お年玉 | 特別手当 | 大入り袋(*1) | |

| 支給のタイミング | 年末・年始など毎年一定 | 業績・繁忙・成果に応じて不定期 | 不定期・突発的 |

| 支給理由 | 新年挨拶・労働へのねぎらい | 特別な貢献への対価 | 縁起物・恩恵的 |

| 支給基準 | 従業員全体へ一律支給など基準化しやすい | 成果・貢献度など個別要素が反映されやすい | 明確な基準がないことが多い |

| 社会通念上の性質 | 労働の対価 | 労働の対価 | 恩恵的給付 |

このように「労働の対価」としての性質が強いお年玉や特別手当は、給与として扱われるケースが多くなります。

大入り袋は、突発的かつ少額で、恩恵的な性質にとどまる場合には、社会保険上の報酬に該当しないケースもあります。

しかし、金額が高額であったり、毎年の恒例行事として支給されている場合や、実質的に会社の業績や労働の成果に連動していると判断される場合には、名称にかかわらず賞与として扱われる可能性があります。

このように、「大入り袋だから社会保険の対象外」「お年玉だから必ず給与になる」といった単純な区分ではなく、支給の目的や実態をもとに判断される点を理解しておくことが重要です。

.

お年玉は、通常の給与とは異なり、年に一度の臨時的な支給となることが多いため、実務上は「賞与」として処理されるケースが多く見られます。

この場合、給与とは別に、賞与としての源泉徴収や社会保険料の計算が必要となります。また、社会保険については「賞与支払届」の提出も忘れずに行う必要があります。

なお、支給実態によっては給与として扱われる可能性もあるため、支給方法や社内規程との整合性についても事前に確認しておくことが望ましいでしょう。

▼賞与計算についての記事はこちら

賞与支給時の手続きとは?社会保険料の計算から届出・納付までの一連の流れを社労士が解説

お年玉を現金で支給した場合は、原則として給与扱いとなりますが、支給方法や内容によっては「福利厚生」として処理できるケースもあります。

ここでは、福利厚生として取り扱うための基本的な考え方を解説します。

お年玉を福利厚生として処理するためには、次のような点を総合的に考慮することが重要です。

① 機会均等(対象が公平であること)

特定の従業員のみを対象とするのではなく、全従業員を対象に公平に提供されている必要があります。一部の従業員に限定した支給は、福利厚生としての性質が弱まり、給与と判断されやすくなります。

② 社会通念上の相当性(常識的な金額・内容であること)

金額や内容が高額すぎる場合、福利厚生としては判断されにくいと考えられています。一般的には数千円程度が目安で、豪華すぎる食事会・高額な記念品などは福利厚生の範囲を超えると判断されやすい点に注意が必要です。

③ 換金性の低さ(現金・金券は原則対象外)

現金・商品券・換金性の高い物の支給は「実質的な給与」と判断される可能性が高く、福利厚生としては認められにくい傾向があります。一方で、用途が限定され、換金性が低い現物支給であれば、福利厚生として認められるケースがあります。

なお、福利厚生として処理できる場合であっても、内容によっては所得税が課税されるケースもあるため、税務上の取り扱いについては別途確認が必要です。

お年玉を金銭ではなく「現物」で支給する場合には、福利厚生として認められやすい傾向があります。

福利厚生として処理するためには、全従業員を対象として公平に支給されていることや、用途が限定され換金性が低いことが重要なポイントとなります。

福利厚生として認められやすい具体例

・全従業員におせち料理やお菓子セットを配布する場合

→物品としての提供で換金性が低く、全員一律であれば公平性を確保できます。

・全従業員に自社独自の記念品を配布する場合

→自社名やロゴ入りの記念品などは換金性が低く、福利厚生として扱われやすいとされています。

このように、支給目的が慰労や社内行事として明確であり、かつ社会通念上相当な範囲に収まっていることが重要です。

カタログギフトは、現金や商品券ほど自由度が高くないものの、内容によっては換金性が高いと判断されることがあります。そのため、一律に「福利厚生として問題ない」と判断するのは避けるべきです。

とくに、金額が高額である場合や、実質的に従業員が自由に商品を選択できる内容である場合には、税務上・社会保険上ともに給与と判断される可能性があります。

福利厚生として処理する場合は、金額を社会通念上の範囲に抑えることに加え、支給目的や支給方法について合理的な説明ができるかを事前に確認しておくことが重要です。

判断に迷う場合は、税理士や社労士へ相談することをおすすめします。

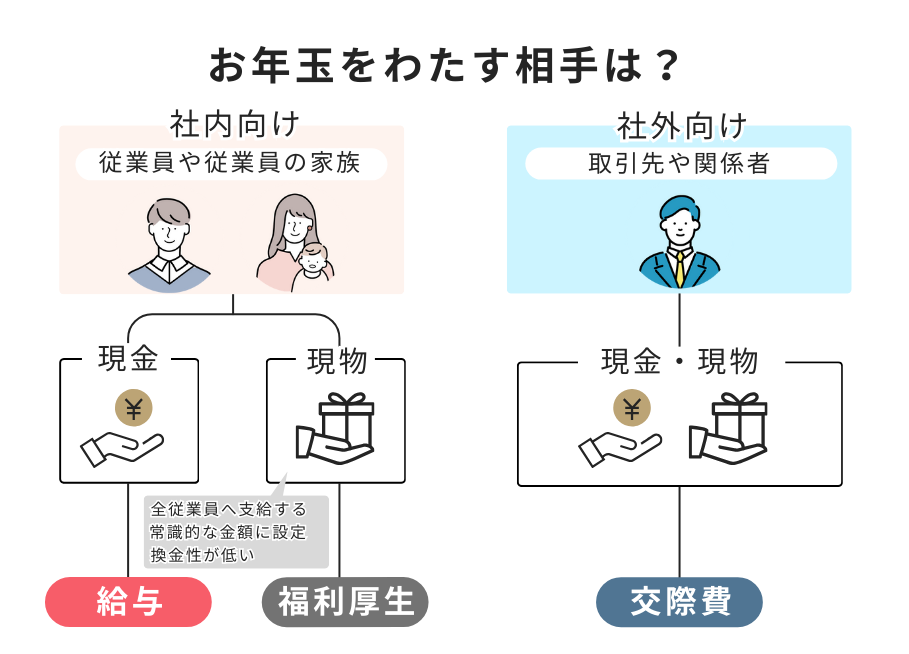

お年玉は、「誰に渡すか」によって、税務・会計・社会保険上の取り扱いが異なります。

ここでは、社内向けと社外向けに分けて解説します。

従業員本人に対してお年玉を支給した場合は、原則として給与(賞与)として扱われ、源泉徴収および社会保険料の算定対象となります。

また、従業員の家族に対してお年玉を渡した場合であっても、原則としては従業員本人への給与として取り扱われます。これは、家族への支給であっても、実質的には従業員の経済的利益とみなされるためです。

そのため、現金や換金性の高い物品を支給した場合には、従業員本人への支給と同様に、源泉徴収や社会保険料の算定が必要になります。

ただし、全従業員を対象にした常識的な範囲の現物支給であり、福利厚生としての要件を満たす場合には、福利厚生費として処理できるケースもあります。

取引先や関係者に対してお年玉を渡す場合は、事業上の贈答として「交際費」として処理されるのが一般的です。

なお、法人からの贈答は、受け取る側にとって課税対象となる可能性があるため、贈答の金額や方法については慎重な判断が求められます。

特に高額な金品を贈る場合には、事前に税務上の確認を行うことが望ましいでしょう。

お年玉の支給については、「税金の判断が必要か」「社会保険・給与計算の判断が必要か」によって、相談先が変わります。

金銭や商品券など、課税関係の判断が必要な部分については税理士の専門分野です。一方で、給与・賞与としての扱いや、社会保険料の算定、賞与支払届の作成などは社労士の専門分野となります。

また、お年玉の取り扱いを就業規則や社内規程に整理したい場合や、社内運用を含めた実務面の相談については、社労士への相談が適しています。

▼社労士・税理士への相談関連記事はこちら

年末調整や給与計算は社労士と税理士のどちらに依頼する?

お年玉のような一時金は、税法・社会保険法それぞれに判断基準が存在するものの、支給方法や実態によって取り扱いが分かれるため、実務上の判断が難しいケースもあります。

とくに、現金で支給した場合は給与(賞与)として扱われる可能性が高く、現物支給であっても内容や金額によっては課税や社会保険の対象となることがあります。

名称や慣行だけで判断せず、「誰に」「どのような目的で」「どのような方法で」支給するのかを整理することが重要です。判断に迷う場合は、税務署や年金事務所などの行政機関、または税理士・社労士といった専門家へ相談し、適切な処理を行いましょう。

あかつき社会保険労務士法人は、お年玉など季節的な一時金について、社会保険上の取り扱いや適切な給与処理の方法、社内規程への反映までトータルでサポートしております。

次のお悩みに1つでもチェックが入りましたら、お気軽にご相談ください。

従業員へのお年玉支給を検討している

給与・賞与や社会保険料の計算に不安がある

就業規則にどう記載すべきか悩んでいる

まずはオンラインで無料ヒアリングを実施いたします。

お問い合わせフォームより、ご連絡をお待ちしております。