COLUMN

病気やケガで長期間仕事を休む場合、従業員の生活を支える制度のひとつが「傷病手当金」です。

会社側としては、急な休職に対応できるよう社内制度を整備し、社会保障の仕組みを理解しておくことが欠かせません。

この記事では、従業員の休職対応について、社労士がわかりやすく解説します。

休職の申し出に備えて制度や手続きの流れを整理しておきたい労務担当者の方は、ぜひ参考にしてください。

傷病手当金は、従業員が私傷病により働けない状態になった際の社会保障制度です。

ここでは、傷病手当金制度の基本的な仕組みや自社制度との関わりについて解説します。

傷病手当金は、従業員が業務外での病気やケガによって働けなくなったときに、健康保険から生活費の一部を補償する制度です。たとえば、入院や長期の療養で会社を休み、給与が支払われない場合、一定の要件を満たす手当金が支給されます。

制度の目的は、従業員本人とその家族の生活を支えることにあります。業務中の事故や病気は労災保険の対象となりますが、私傷病による休職についてはこの傷病手当金が生活保障の柱となります。

支給を受けるには「連続した休業日数」や「給与の支払い状況」など、いくつかの要件があるため、後ほど詳しく解説します。

休職中の給与補償は、法律で定められているものはなく、各企業の就業規則に基づいて運用されています。

多くの会社では「ノーワーク・ノーペイ」の原則から、休職中の給与は支払われません。そのため、傷病手当金を受給して給与の補填を行うのが一般的です。

一方で、従業員の生活を支えるために「休職期間中に基本給の◯割を一定期間支給する」といった独自の給与補償制度を設けている企業も存在します。

ただし、制度に基づき給与補償が支給される間は、傷病手当金が減額されたり支給対象外となる可能性が高いでしょう。

そのため、実務上はまず自社の就業規則で休職中の給与補償に関する規定の有無を確認し、規定がある場合は傷病手当金と併給できるかなど整理しておくことが重要です。

傷病手当金は、次の4つの要件を満たした場合に、自社が所属する協会けんぽや健康保険組合から支給されます。

要件 | 補足 | |

1 | 業務外の病気やケガであること | 業務上の病気やケガは労災保険に該当する |

2 | 仕事に就けない状態であること | 医師が労務不能と認めた場合 |

3 | 連続3日間の休業を含め、4日以上勤務できないこと | 3日連続の休み=待期期間 |

4 | 休業期間中に給与が支払われていないこと | 給与支払いがあっても、傷病手当金の日額より少ない場合は差額が支給される |

参考:全国健康保険協会「傷病手当金について」

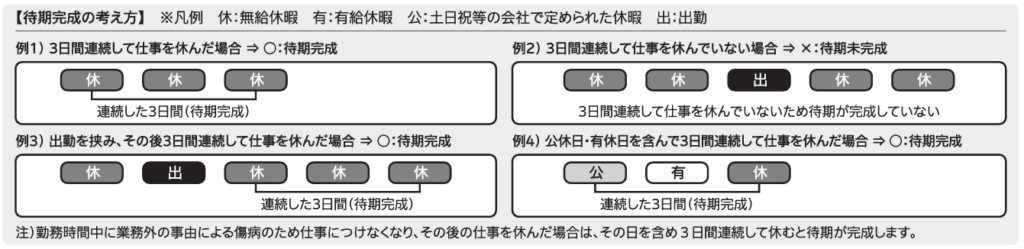

支給を受けるための3つ目の要件として、「待期期間」と呼ばれる3日間の連続休業が必要です。

待期期間には、有給休暇や土日・祝日などの公休日も含まれるため、必ずしも欠勤扱いである必要はありません。

参考:全国健康保険協会「健康保険 傷病手当金支給申請書 記入の手引き」

このように、3日間の待期期間を終えた4日目以降が、傷病手当金の支給対象開始日となります。

ただし、連続した休みでないと待期期間は成立しません。2日間休んだあとに1日勤務した場合は、再度3日間の連続休業が必要となります。

傷病手当金は、毎月の給与から算出される「標準報酬月額」を基に計算されます。

ここでは、具体的な支給額の目安や受給できる期間について解説します。

傷病手当金の金額は、支給開始日以前の過去12か月間の「標準報酬月額」の平均から算出されます。

原則の計算式は、次のとおりです。

平均した標準報酬月額÷30日×3分の2 |

例)直近12か月の平均標準報酬月額が30万円

30万円 ÷ 30日 × 3分の2 = 6,667円 |

つまり、1日あたり約6,700円が支給されます。

もし1か月(30日間)休んだとすれば、20万円程度を受け取れるイメージです。

標準報酬月額は、毎月の給与や各種手当・通勤手当などから決定されます。

目安額は「月給の3分の2」で試算すると良いでしょう。

なお、入社後間もないなど支給開始日までの加入期間が12か月に満たない人は、

①直近の標準報酬月額の平均

②全国平均額(2025年3月までは30万円、2025年 4月以降は32万円)

のいずれか低い額を基に計算されます。

▼標準報酬月額を決める仕組みはこちら

【記入例あり】社会保険の算定基礎届とは?提出の流れや書類の書き方・電子申請の方法を社労士が解説

傷病手当金が受け取れる期間は、通算で1年6か月です。

これは連続した休職期間だけでなく、途中で復職した後に再度休職した場合も合算されます。

たとえば、最初に6か月休んで復職・その後同じ傷病で再び休職したとしても、支給開始日から通算して1年6か月を超えない範囲であれば受給可能です。

ただし、休職期間中に次のようなケースに該当すると、傷病手当金の支給額が調整されることがあります。

会社から給与や手当が支給されている 同じ傷病で障害厚生年金や障害手当金を受けられる(厚生年金との調整) 出産手当金が同時に受けられる(健康保険上の調整) 退職後に老齢退職年金を受けられる(厚生年金・共済年金との調整) 退職後に失業給付を受けられる(雇用保険との調整) |

参考:全国健康保険協会「傷病手当金について」

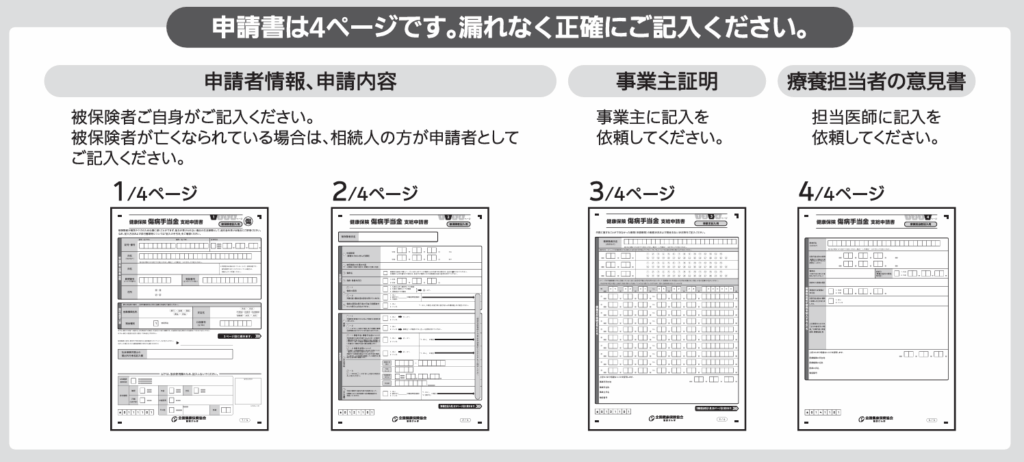

傷病手当金を受給するには、医師・従業員・会社の連携した手続きが必要です。

ここでは、申請するために必要な書類と提出までの一連の流れを順に見ていきましょう。

傷病手当金を申請するためには、主治医から労務不能の証明を受ける必要があります。

協会けんぽや健康保険組合ごとに「傷病手当金支給申請書」の様式が用意されています。

ホームページよりダウンロードのうえ従業員が必要事項を記入し、病院へ提出して証明を受ける流れになります。

参考:全国健康保険協会「健康保険 傷病手当金支給申請書 記入の手引き」

従業員記入欄に必要な情報は次のとおりです。

健康保険の記号と番号(資格情報のお知らせに記載) 生年月日 氏名 住所 電話番号 個人の振込先口座 ※組合によっては会社経由で振り込まれるため不要 |

保険証がマイナンバーカードになった現在、健康保険の記号と番号を把握していない従業員も少なくありません。

会社側より休職時に記号と番号を案内しておくか、マイナポータルから確認してもらいましょう。

参考:厚生労働省「資格確認方法について」

また、長期療養の場合は、原則として休業から1か月経過ごとに医師から証明をもらい、申請しましょう。

傷病手当金の審査として定期的な症状や経過の確認が必要であり、給与補填の性質上、毎月の請求を推奨されています。

ただし、休業期間が1ヶ月と半月など短期間であれば、1回の申請でまとめて提出しても問題ありません。

従業員が医師の証明を受けた申請書を会社へ提出した後は、事業主による証明が必要です。

事業主記入欄には、申請対象期間中の出勤日数や給与の支払い状況を正確に記載し、休職中に賃金が支給されていないことを証明します。

たとえば、協会けんぽの傷病手当金支給申請書では、次のような点を注意してください。

有給休暇の賃金や、扶養手当・住宅手当など出勤有無にかかわらず支払われる場合、対象期間と金額を記入する 通勤手当など複数月分まとめて支給する場合、対象期間と金額を記入する 出勤日に対して支払った残業手当や一時的な見舞金などは記入不要 |

参考:全国健康保険協会「健康保険 傷病手当金支給申請書 記入の手引き P4」

このような注意事項は、各健康保険組合のホームページにて詳しく記載されています。

傷病手当金のスムーズな審査のためにも、自社が所属する健康保険組合の記入例や注意事項を確認し、必要に応じて出勤簿や賃金台帳を添付して提出しましょう。

会社証明欄を記入した申請書は、休業期間の給与支給日が過ぎた後に、協会けんぽや健康保険組合へ提出します。

会社が提出した後は、協会けんぽや健康保険組合による審査が行われ支給の可否や金額が決定されるため、振込までに通常2週間から1か月程度かかります。

実際の流れを例で見てみましょう。

例)4/1から4/30まで休業・翌月25日払いの会社の場合

5/10 従業員が病院で証明を受け、会社へ郵送 |

従業員が会社へ申請書を提出してから実際に入金されるまでには、1〜2ヶ月程度を見込んでおくと良いでしょう。

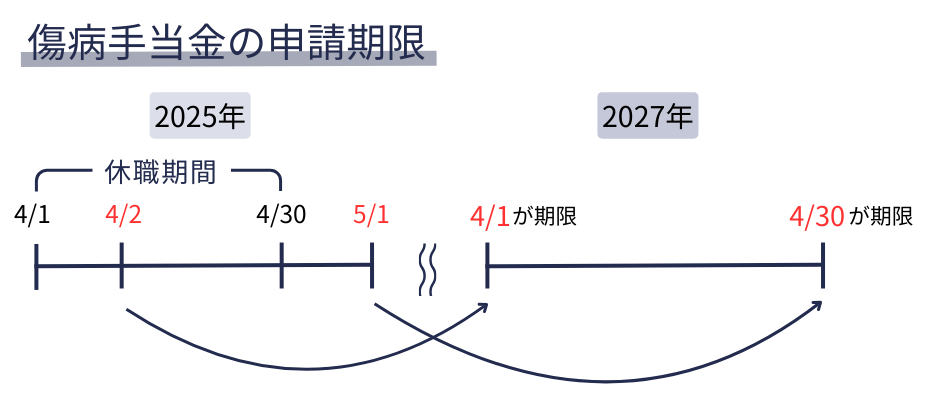

傷病手当金には「時効」があり、労務不能であった日ごとに、その翌日から2年以内に請求しなければなりません。

この期限を過ぎてしまうと、たとえ支給要件を満たしていても受給できなくなるため注意が必要です。

例)2025年4月1日から2025年4月30日まで休職した場合

このように、「労務不能となった日」に対して傷病手当金が支給されるので、申請期限は1日ごとに計算されます。

長期にわたって休職する場合は、期間ごとに定期的な申請が必要となるため、会社側は従業員へのフォローを欠かさず請求できるようにしておきましょう。

傷病手当金では、実務上の処理方法で迷いやすい点が多くあります。

ここでは、実務でよくある疑問点をQ&A方式で整理して解説します。

軽度なケガなどで休職が短期間にとどまる場合は、有給休暇で対応するケースが一般的です。

有給休暇を使えば社外への手続きが不要で、通常の給与と同じタイミングで支給されるため、従業員にとっても生活費の面で安心できるでしょう。

一方で、有給休暇の残日数が不足している場合や、長期的な療養が必要な場合には、傷病手当金を活用する方が適切です。

傷病手当金のポイントは「同一傷病かどうか」のため、別のケガや病気で2回目の休職となる場合は原則支給されます。

ただし、傷病手当金の上限である1年6ヶ月を経過したあと、関連する病気などで休職する場合は、支給は認められないケースが多いでしょう。

たとえば、適応障害で1年6ヶ月休職し傷病手当金を受給、その後「うつ病」と診断されて休職を続ける場合、1回目の傷病とつながりがあると判断され、受給できない可能性が高いです。

ただし、適応障害から一度復職し、数年働いたあとにうつ病と診断された場合は、新たな傷病として認められる場合もあります。

最終的な判断は協会けんぽや健康保険組合に委ねられるため、そのようなケースに該当する場合は、会社側で決めつけずに確認するようにしましょう。

休職中は給与が発生しない場合でも、税金や各種保険料の納付義務は原則として継続します。従業員の自己負担分は、復職後に給与から控除する方法や会社口座へ振り込んでもらう方法が一般的です。

税金や各種保険料の取り扱いは、次のとおりです。

社会保険料 | 給与がない場合でも従業員負担分は発生する。 復職後控除や毎月会社口座へ振込などで対応。 |

住民税 | 当年6月〜翌年5月までは発生する。 会社口座へ振込・復職後控除・本人「普通徴収」のいずれか。 |

雇用保険料 | 給与に連動するため、給与がゼロなら発生しない。 |

所得税 | 同上 |

控除方法が就業規則で明確にされていない場合は、休職前に従業員と相談のうえ決定しましょう。

従業員が安心して療養できるようにするには、傷病手当金の仕組みを正しく理解し、社内制度とあわせて運用していくことが欠かせません。

とはいえ、制度設計や規程づくりは企業ごとに事情が異なり、担当者だけで判断するのは難しい場面も多いでしょう。

とくに「休職期間をいつまで許容するか」「復職の可否をどう判断するか」といった点は、企業・従業員双方にとって重要なポイントになります。

今回解説した内容を踏まえて、自社の規程や運用ルールを改めて確認しておきましょう。

あかつき社会保険労務士法人は、企業の実情に応じた休職制度の設計や、傷病手当金の申請代行を行っています。

就業規則の整備から従業員とのトラブル防止まで、実務に即した制度づくりをサポートいたします。

「就業規則が法的に問題ないか気になる」「今の休職制度でトラブルが発生しないか不安」といったお悩みがありましたら、お気軽にご相談ください。

まずはオンラインでヒアリングを実施いたします。

お問い合わせフォームより、ご連絡をお待ちしております。