COLUMN

役員報酬は、株主総会などの決議を経て適切に決める必要があり、毎年の見直しにもルールがあります。

金額を決める際は、会社の収支や税金・社会保険の影響も踏まえ、慎重に検討することが重要です。

この記事では、役員報酬の変更手続きについて、社労士がわかりやすく解説します。

「業績に合わせて報酬を見直したい」「役員が交代する予定だが、報酬はどうすべきか?」と疑問をお持ちの経営層・労務担当者の方は、ぜひ参考にしてください。

役員報酬の変更には、タイミングに関する法律上のルールがあります。

ここでは「原則」と「例外」を整理しながら、変更できる時期について解説します。

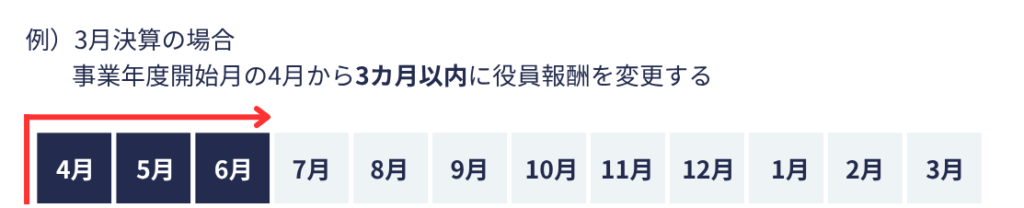

役員報酬の変更は、原則として事業年度開始から3ヶ月以内に行う必要があります。

たとえば3月決算の会社であれば、期首の4月から6月までの間に変更を決議し、実際の支給額を改定しなければなりません。

株式会社の場合は、毎年の定時株主総会で役員報酬額を決定するのが一般的です。

役員報酬の見直しを検討する場合は、事業年度のスタートと合わせてスケジュールを立てましょう。

事業年度の開始から3ヶ月を過ぎてからでも役員報酬は変更できますが、税務上の取り扱いには注意が必要です。

役員報酬は、毎月同額支給する「定期同額給与」でなければ、法人の損金算入(=税法上の経費)が原則として認められません。

この定期同額給与には「金額の変更は事業年度開始から3ヶ月以内」であれば、損金として認められるというルールがあるためです。

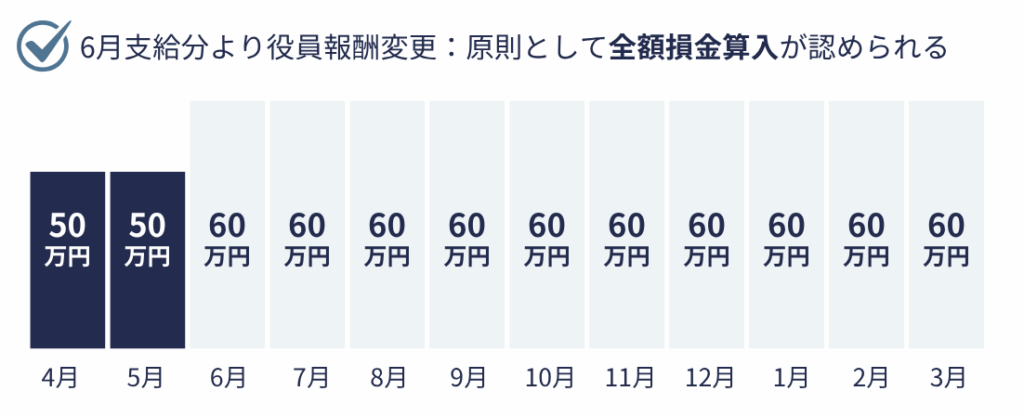

例)全額損金として認められる場合

6月支給分より50万円から60万円へ変更→全額損金算入可

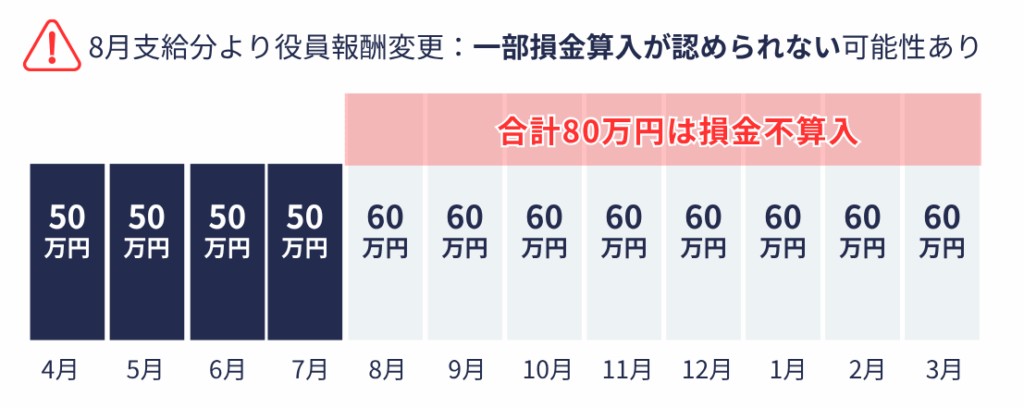

例)一部損金として認められない場合

8月支給分より50万円から60万円へ変更→10万円/月は損金算入できない可能性あり

このように、報酬変更のタイミングによっては会社にとって不利になることがあります。

ただし、6月中に増額を決定し、7月支給分から変更する場合でも、変更前後の期間ごとに支給額が同額であれば、定期同額給与として認められる場合もあります。

役員報酬は通常、定時株主総会で決定し、新たな職務執行期間を踏まえて、総会直後の6月給与ではなく翌月の7月給与から適用するのが一般的なためと考えられます。

参考:役員給与に関するQ&A Q2「定期給与を株主総会の翌月分から増額する場合の取扱い」

事業年度開始から3ヶ月以内の役員報酬変更でなくても、「やむを得ない理由」がある場合、年度途中でも変更が認められるケースがあります。

具体的には、次のようなケースです。

新たに役員が就任した場合

就任後に毎月一定額を支給することで、定期同額給与として認められる

役員の地位や職務が変更された場合

副社長から社長への昇格など、責任や業務内容が大きく変わる場合の増額

業績が急激に悪化した場合

資金繰りが困難になるなど、報酬減額が合理的な判断とみなされる

ただし、これらの変更も株主総会での決議や議事録作成が必要です。

変更のタイミングや理由によっては損金として認められないリスクもあるため、事前に税理士へ相談すると安心でしょう。

役員報酬を変更する際には、大きく3つのステップがあります。

ここでは、それぞれの手続きの流れを詳しく見ていきましょう。

役員報酬を変更するには、まず株主総会での決議が必要です。これは会社法で定められた手続きで、たとえ1人社長の会社でも省略はできません。

一般的には、定時株主総会にあわせて「役員報酬をどうするか」を話し合い、賛成多数で決定します。

なお、報酬額に変更がない場合でも、毎期あらためて決議しておくことで、税務調査への備えにつながるでしょう。

株主総会で役員報酬の変更を決議したあとは、議事録を作成・保管する必要があります。

議事録の作成・保管は会社法上の義務であり、税務調査などに備えるうえでも重要な証拠となるため、必ず作成しましょう。

議事録の主な内容は、次のとおりです。

株主総会が行われた日時・場所

報酬変更に関する議事の経過・決議の内容

株主総会で述べられた意見・発言

出席した取締役等・議長の氏名

議事録作成者の氏名

作成した議事録は、書面または電子化で10年間保管する必要があります。

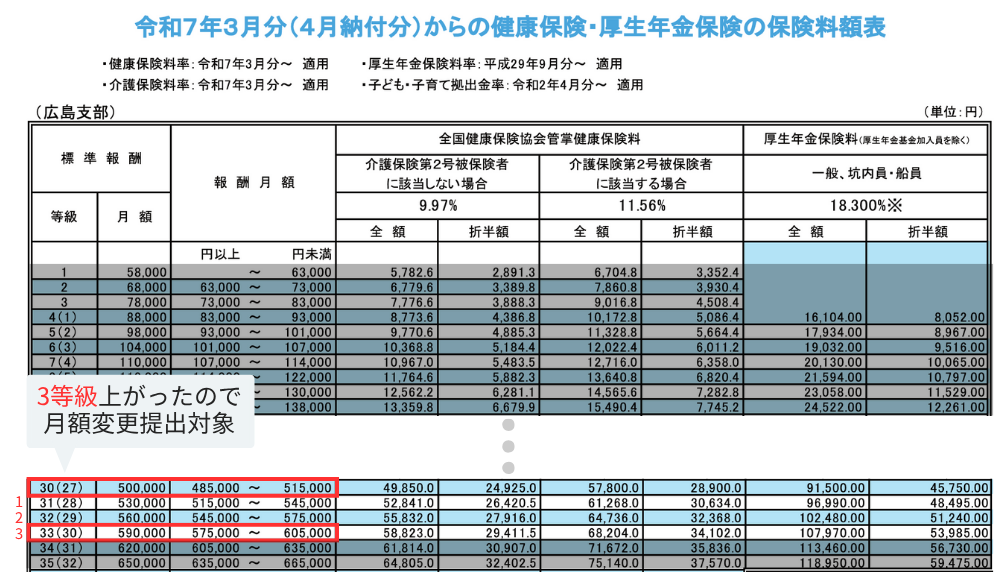

役員報酬を変更した際、標準報酬月額において2等級以上の差が生じる場合は、「月額変更届」の提出が必要です。

たとえば、次のようなケースでは月額変更届の提出対象となります。

→3等級以上の差があるため、月額変更届の提出が必要

この場合、変更後3か月目の8月の報酬支払い後に届出を行い、9月分(10月納付分)から新しい保険料が適用されます。

出典:全国健康保険協会「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」をもとに一部加工して作成

役員報酬を変更する際には、税務や会社経営に関わる注意点も押さえておく必要があります。

ここでは、気をつけておきたい3つのポイントについて解説します。

会社の業績に応じて、役員にも賞与を支給したいと考える場面は少なくありません。しかし、役員への賞与は原則として損金算入が認められていない点には注意が必要です。

中小企業や非上場企業の場合、支給金額・支給時期を事前に決定し、株主総会での決議後1か月以内に「事前確定届出給与」を税務署へ届け出ることで、損金算入が認められます。

毎月同額の役員報酬を支給する「定期同額給与」と異なり、税務署への届出が必要なので忘れずに行いましょう。

会社の利益や業績を踏まえて役員報酬を決定することは、経営の健全性を保つうえで重要なポイントです。業績が好調な年度は報酬を増額し、逆に利益が落ち込むときには報酬を抑えるなど、柔軟な判断が求められます。

ただし、役員報酬は「定期同額給与」として毎月同じ金額で支給する必要があります。事業年度の途中で変更すると損金算入が認められず、法人税の負担が増えるおそれがあります。

そのため、次のような観点を整理して報酬額を決定しましょう。

会社の利益予測

年間利益の見込みに基づいて報酬を調整する

業績への貢献度

各役員の責任の重さや実績を反映させて設定する

資金繰りへの影響

キャッシュフローを圧迫しない報酬額に設定する

適切な報酬額の設定には、税理士や社労士など専門家のアドバイスを活用すると良いでしょう。

役員報酬を高く設定すれば、その分会社の経費として損金算入できるため、節税につながると考える方もいるかもしれません。

しかし、相場と比べて不相当に高額な役員報酬は、税務上の「損金」として認められない可能性があります。

法人税法では、「不相当に高額な部分の金額」は損金不算入と規定されており、明確な基準はないものの、税務調査や裁判で争点になるケースも見られます。

ひとつの目安として、資本金2,000万円以下の企業の役員報酬平均額を押さえておきましょう。

男性 | 女性 | 男女合計 |

755万4,000円 | 437万7,000円 | 661万1,000円 |

引用:令和5年分 民間給与実態統計調査|国税庁 第6表「企業規模別及び給与階級別の総括表(役員)」その7(平均給与:乙欄適用者を除く)

役員報酬を変更する際は、事業年度開始から3カ月以内という原則に従い、株主総会での決議や議事録の作成など、必要なステップを踏む必要があります。

やむを得ない理由がある場合は、事業年度の途中でも報酬額の変更は可能ですが、損金算入が認められないリスクや、税務調査の指摘を受ける可能性もあるため、慎重な対応が求められます。

業績や利益予測、報酬の相場・月額変更届の提出など、いくつかの重要なポイントをふまえたうえで、税理士や社労士などの専門家と相談しながら、節税・経営の安定に効果的な報酬を設定しましょう。

あかつき社会保険労務士法人は、会社の成長に合わせた報酬体系や社会保険料の負担を踏まえた、最適な役員報酬・賃金体系の設定・見直しを提案しております。

企業の成長フェーズや経営課題に応じて、バランスの取れた制度づくりをサポートいたします。

「報酬額・賃金体系が曖昧なので不安」「成長にあった報酬・賃金体系を事前に準備しておきたい」といったお悩みがありましたら、お気軽にご相談ください。

まずはオンラインでヒアリングを実施いたします。

お問い合わせフォームより、ご連絡をお待ちしております。