COLUMN

退職金制度を大きく3つに分類すると「退職一時金制度」「退職金共済制度」「企業年金制度」になります。

退職金として活用できるものは様々ありますが、あかつき社会保険労務士法人*は「企業型確定拠出年金」をおすすめしています。

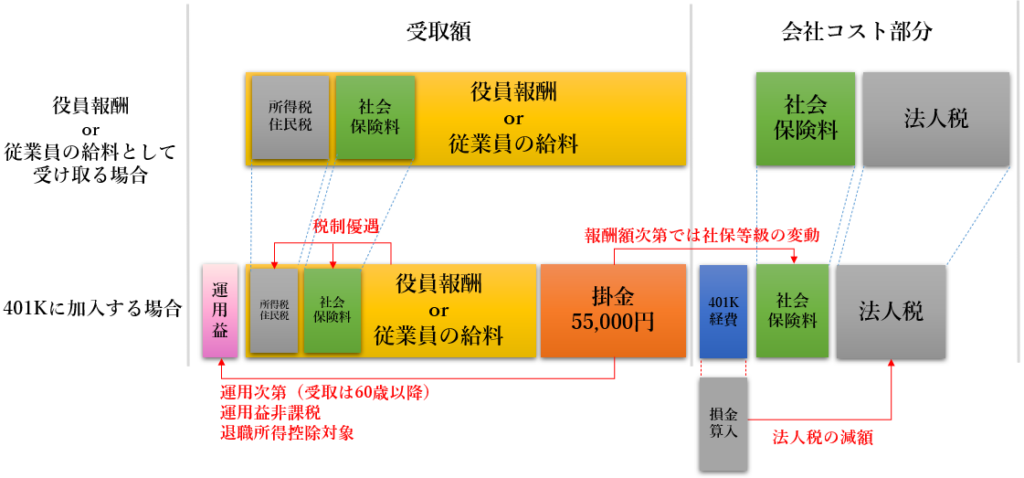

企業型確定拠出年金とは、通称「401K」や「DC」と呼ばれ、企業が拠出した掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。年間 66 万円 (毎月最大 5.5 万円) を全額損金計上し、その金額を老後の資産形成に充てることが可能で、その他にも多くの経営メリットが期待できる制度です。

期待できる経営メリット

法人税軽減

所得税軽減

住民税軽減

社会保険料対象外

運用益非課税

受取時税軽減

差し押さえされない

退職金債務を負わない

採用強化

従業員定着率向上

ポータビリティ

同業他社との差別化

同一労働同一賃金対策

企業型確定拠出年金と、個人型確定拠出年金は、企業が掛金を拠出するのが企業型で、個人が掛金を拠出するのが個人型です。大きな違いは月々の掛金上限額です。企業型は55,000円なのに対し、個人型は23,000円になります。年額にすると384,000円もの差が出ます。また、社会保険料や手数料についても下表の通りとなります。

企業型 | 個人型 | |

通称 | 401K・DC | iDeCo |

掛金上限額 | 55,000円 | 23,000円 |

社会保険料 | 対象外 | 対象 |

手数料 | 企業負担 | 個人負担 |

「企業型確定拠出年金」の役員の掛金においては、年間 66 万円 (毎月最大 5.5 万円) を全額損金計上することができます。

また、「選択制」の制度設計の場合、従業員の掛金は「所得税」「住民税」「社会保険料」が対象外になるため、従業員の掛金によっては法定福利費が軽減される可能性があります。

さらに、「選択制」は給与を分割し、その一部を掛金とする設計のため、掛金で新たなコストが発生しません。

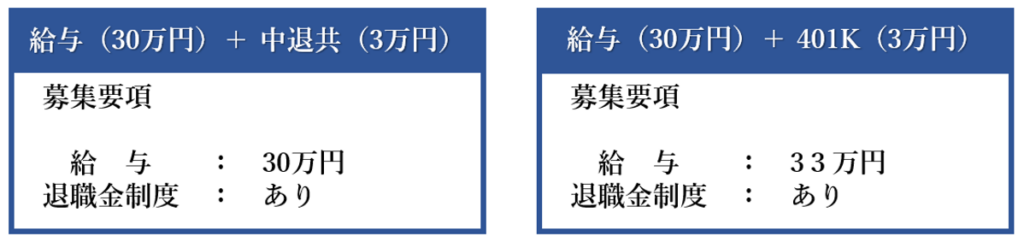

募集要項において「退職金制度あり」は、会社を選ぶ条件のひとつになることも多いため、良い人材の確保や、従業員定着率向上に繋がります。

下記の場合、企業側のコストはどちらも同じですが、「選択制」の企業型確定拠出年金を導入している方が給与の見え方が良くなります。

また、転職等で会社が変わった場合でも、それまで積み立てた年金の原資を持ち運べる「ポータビリティ」という制度により、近年増加しているiDeCo加入者からの注目度を高めることができます。

そして、厚生年金適用事業所に対する企業型確定拠出年金の実施事業所割合は約2%(2022/3時点)です。そのため、制度の存在が同業他社との差別化になります。

まずは、こちらの退職金制度の比較表をご覧ください。

様々な退職金制度を比較すると、企業型確定拠出年金はメリットが多く、参入障壁も少ないと言えます。企業型確定拠出年金は厚生年金適用事業所であれば、企業規模も問わず、役員・従業員も1名から導入できる制度です。

さらに、4つの制度設計「選択制」「上乗せ支給」「選択制+上乗せ支給」「マッチング拠出」により自社に合った制度にすることが可能です。

ただし、全ての企業に必ずしも「企業型確定拠出年金」がマッチするとは限りません。

あかつき社会保険労務士法人*は、ヒアリングのうえ、貴社に最適な退職金制度をご案内します。

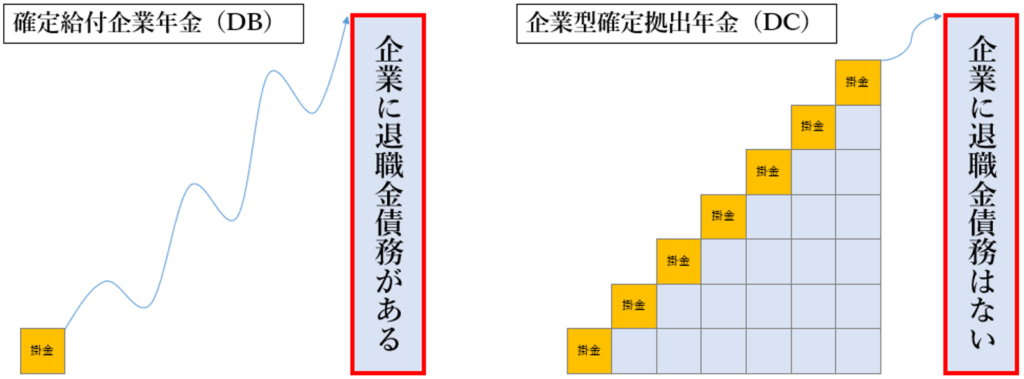

「確定給付企業年金」は退職時の給付額を約束するもので、多額の退職金債務を負うことになりますが、「企業型確定拠出年金」は月々の掛金を約束するもので、退職金債務を負いません。そのため、企業側が資金の準備や運用等を行う必要もなく退職金制度を導入できます。

「企業型確定拠出年金」は制度導入期間で約6ヶ月かかります。また、導入後は入退社による事務手続き等が発生します。あかつき社会保険労務士法人*は事務取次会社として、導入前から導入後の事務までトータルサポートすることで、導入企業様の負担を軽減しています。

「企業型確定拠出年金」は個人で資産運用し、その結果で退職時の給付額が変わるため、場合によっては給付額を大きく伸ばせる可能性があります。しかし、この「自分で運用する」という特徴が一部の人にはネガティブなイメージを与える場合もあります。ただ、元本確保型商品の定期預金もあります。「企業型確定拠出年金」の場合は、定期預金のみを活用したとしても、自身で財形貯蓄するよりも優れた税制優遇で有利に積立を行うことができます。

こうした内容を理解するためにも、あかつき社会保険労務士法人*は年一回程度、無料で投資教育のオンラインセミナーをご案内しております。

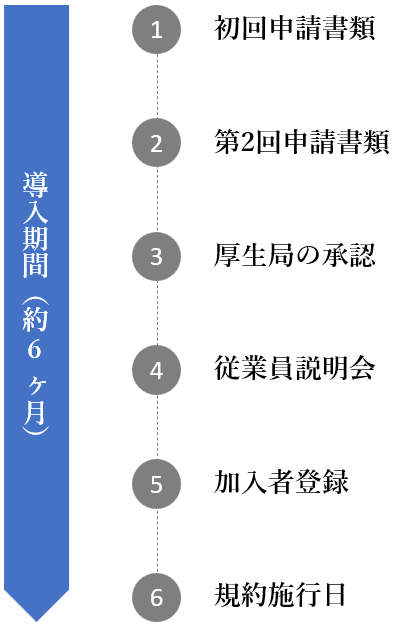

下図のような導入フローで、導入期間は約6か月を要します。

従業員説明会のタイミングは、貴社のニーズに応じて導入可否のために事前開催することも可能です。

あかつき社会保険労務士法人*では、ファイナンシャルプランナーや社労士が、貴社に合った退職金制度の選定を行います。 企業型確定拠出年金については、コストシミュレーションも可能です。

まずは、お気軽にお問い合わせください。

*業務内容によっては関連会社で対応させていただきます。