COLUMN

社会保険料の基礎となる標準報酬月額は、毎年の算定基礎届(定時決定)によって見直されます。

しかし、「新しい標準報酬月額に基づく保険料は、何月支給の給与から控除すればよいのか」と疑問に思う給与計算担当者も多いのではないでしょうか。

この記事では、算定基礎届による社会保険料の反映時期や、給与支払月ごとの保険料変更のタイミングについて、社労士がわかりやすく解説します。

算定基礎届の提出を終え、次に行う給与計算業務を確認したい方は、ぜひ参考にしてください。

Point💡 ・9月分保険料と9月給与は必ずしもイコールではない ・保険料の切り替えミスを防ぐには、給与計算システムの活用が有効 |

保険料が変わる時期は、当月徴収か翌月徴収かによって異なります。

ここでは、給与支払月ごとの違いを見ていきましょう。

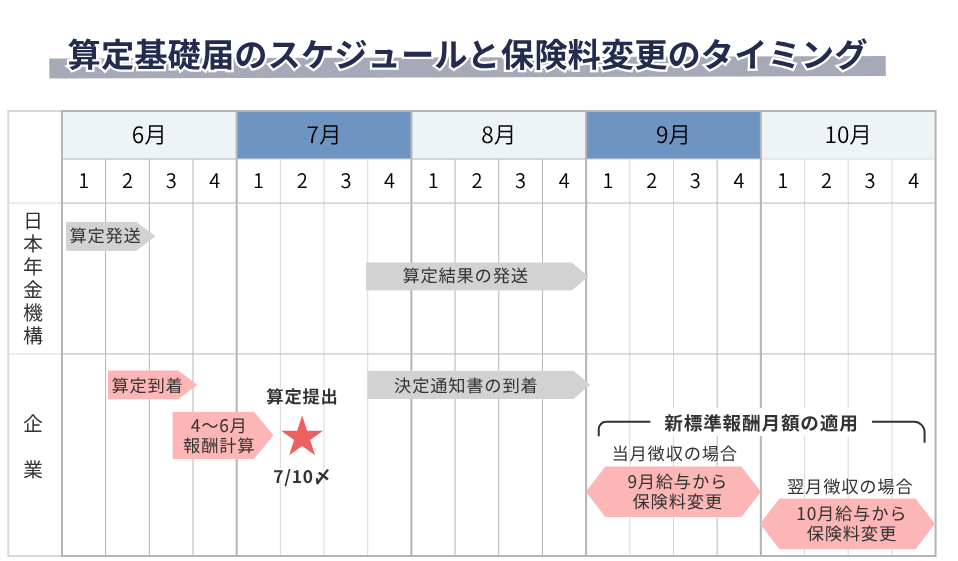

保険料の当月徴収を採用している会社では、9月分の社会保険料を9月支給の給与から控除します。

そのため、算定基礎届によって見直された保険料も、9月給与から適用されるケースが一般的です。

▼当月徴収の例

勤怠対象期間 | 給与支払日 |

8月21日〜9月20日 | 9月25日 |

9月1日〜9月30日 | 9月30日 |

なお、算定基礎届の提出時期や給与計算のスケジュールによっては、日本年金機構から送付される「標準報酬月額決定通知書」の到着前に9月給与の計算を行うことがあります。その際は、従前の保険料で給与計算を行い、後日追加徴収や還付によって調整することがあります。

多くの企業では、9月分の社会保険料を10月支給の給与から控除する「翌月徴収」を採用しています。

そのため、算定基礎届によって見直された保険料は、10月給与から適用されるケースが一般的です。

▼翌月徴収の例

勤怠対象期間 | 給与支払日 |

9月1日〜9月30日 | 10月10日 |

9月16日~10月15日 | 10月25日 |

翌月徴収の場合は、9月から反映される保険料と実際の給与控除のタイミングが整理しやすく、給与計算のスケジュールにも余裕があります。そのため、当月徴収と比べて差額調整が発生しにくい点が特徴です。

ただし、7月から9月にかけて月額変更届による随時改定の対象となる場合は、算定基礎届よりも月額変更届の結果が優先されます。新しい保険料の反映は、月額変更届の対象者がいないかもあわせて確認しておきましょう。

算定基礎届による定時決定は、毎年決まったスケジュールで進みます。次の図で、提出から新しい保険料への切り替えまでの流れを確認しておきましょう。

なお、算定基礎届の対象者や支払基礎日数の考え方、提出方法などについては、以下の記事で詳しく解説しています。

▼関連記事

【記入例あり】社会保険の算定基礎届とは?提出の流れや書類の書き方・電子申請の方法を社労士が解説

算定基礎届による保険料の変更は、対象月と給与支給月の違いや、月額変更届との関係など、実務上迷いやすいポイントがあります。

ここでは、給与計算担当者が押さえておきたい注意点と、ミスを防ぐための方法について解説します。

保険料の切り替え時期を判断する際は、「9月分保険料」と「9月給与」を分けて考えることが重要です。

当月徴収:9月給与で9月保険料を控除 |

このように、変更されるのはどちらも「9月分保険料」ですが、実際に給与から控除する時期は、会社の徴収方法によって異なります。

保険料の改定時期を確認する際は、算定基礎届による定時決定と、月額変更届による随時改定を区別する必要があります。

主な違いは次のとおりです。

算定基礎届(定時決定) | 月額変更届(随時改定) |

毎年4月〜6月の報酬を基に | 昇給や手当変更など |

原則として7月10日までに提出 | 要件を満たした月の4カ月目から適用 |

| 9月分の社会保険料から適用 | 7月分、8月分、9月分など |

たとえば、4月の昇給により随時改定の要件を満たした場合は、7月分の社会保険料から標準報酬月額が変更されます。

給与計算を行う際は、「毎年の見直しである算定基礎届」と「年度途中の変更である月額変更届」を混同しないよう注意しましょう。

▼関連記事

【2026年版】算定基礎届と月額変更届の優先順位は?同時提出や判断方法を社労士が解説

算定基礎届の作成から保険料の切り替えまでを手作業で行っていると、対象者の漏れや標準報酬月額の入力ミスなどが発生する可能性があります。こうしたミスを防ぐためには、給与計算システムの活用が非常に効果的です。

給与計算システムには、算定基礎届の対象者を自動で抽出できるものや、e-Govと連携して電子申請まで行えるものがあります。また、決定された標準報酬月額を給与データへ連携できるため、保険料の切り替え作業もスムーズになります。

毎年発生する算定基礎届の業務負担の軽減や記入・入力ミスの防止のためにも、自社に合った給与計算システムの導入を検討してみましょう。

給与計算システムの導入や電子申請との連携により、より効率的な環境を整えたい方は、お問い合わせフォームよりお気軽にご相談ください。

算定基礎届による新しい標準報酬月額は、原則として9月分の社会保険料から適用されます。

ただし、実際に給与から控除される時期は、自社の社会保険料の徴収方法によって異なるため、「9月分保険料」と「9月給与」を混同しないことが重要です。

また、月額変更届による随時改定が優先されるケースもあるため、保険料を変更するタイミングは個々の従業員ごとに確認しましょう。

あかつき社会保険労務士法人は、算定基礎届などの社会保険手続きから、給与計算業務の効率化まで幅広くサポートしております。

お客様の業務フローや運用状況を踏まえ、電子申請への移行支援や給与計算システムの導入・運用方法をご提案いたします。

次のお悩みに1つでもチェックが入りましたら、お気軽にご相談ください。

□毎年の算定基礎届の作成・提出に多くの時間がかかっている

□社会保険料の変更時期や給与計算の運用が正しいか確認したい

□給与計算システムを導入し、電子申請や業務効率化を進めたい

まずはオンラインで無料ヒアリングを実施いたします。

お問い合わせフォームより、ご連絡をお待ちしております。